Поговорим про такой важный критерий оценки стоимости предприятия как – экономическая добавленная стоимость (Economic Value Added ). Рассмотрим формулу расчета данного показателя, методы его анализа и управления. Проведем сопоставительный анализ с другими подходами оценки компании.

Экономическая добавленная стоимость. Определение

В современной экономической среде экономическая добавленная стоимости является показателем оценки ценности компании/предприятия для собственников/акционеров.

Экономическая добавленная стоимость (англ. EVA, Economic Value Added ) – показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал.

EVA против Чистой прибыли

Формула расчета экономической добавленной стоимости

Экономическая добавленная стоимость показывает превышение чистой операционной прибыль после уплаты налогов и затратами на использование капитала. Формула расчета EVA представлена ниже:

NOPAT (англ. Net Operating Profit Adjusted Taxes ) – прибыль от операционной деятельности после уплаты налогов, но до процентных платежей (NOPAT =EBIT(операционная прибыль)–Taxes (налоговые платежи) );

WACC (англ. Weight Average Cost Of Capital ) – средневзвешенная стоимость капитала, и представляет собой стоимость собственного и заемного капитала, то есть норма прибыли, которую хочет получить собственник (акционер) на вложенные деньги;

CE (англ. Capital Employed, Invested Capital, Capital Sum ) – инвестиционный капитал, является суммой совокупных активов (Total Assets ) из расчета на начало года за вычетом беспроцентных текущих обязательств (кредиторской задолженности поставщикам, бюджету, полученных авансов, прочей кредиторской задолженности). В балансе инвестиционный капитал представляет собой сумму строк «Капитал и резервы» (стр. 1300) и «Долгосрочные обязательства» (стр. 1400).

Для расчета средневзвешенной стоимости капитала (WACC) воспользуемся следующей формулой:

![]()

Где: R e ,R d – ожидаемая/требуемая доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала в капитале предприятия;

t – процентная ставка налога на прибыль.

Что показывает экономическая добавленная стоимость?

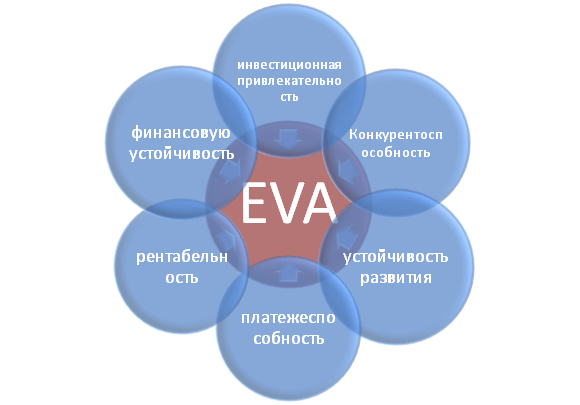

Экономическая добавленная стоимость показывает эффективность использования предприятием своего капитала, показывает превышение рентабельности предприятия над средневзвешенной стоимостью капитала. Чем выше значение экономической добавленной стоимости, тем выше эффективность использования капитала у предприятия. Эффективность определяется за счет превышения рентабельности и стоимости капитала (заемного и собственного). Большие значения EVA свидетельствую о высокой норме добавочной прибыли на капитал. Сравнение EVA нескольких предприятий позволяет выбрать более инвестиционно привлекательное.

Показатель EVA отражает различные категории деятельности предприятия: инвестиционную привлекательность, конкурентоспособность, финансовую устойчивость, платежеспособность, устойчивость развития и рентабельность. На рисунке показана схематично взаимосвязь между EVA и другими характеристиками предприятия.

Пользователи показателем экономическая добавленная стоимость предприятия

Пользователями данного критерия являются акционеры, топ менеджеры, инвесторы, которые оценивают изменение EVA, как интегрального критерия экономической привлекательности и эффективности развития предприятия.

| Пользователи | Цели использования |

| Акционеры/Собственники | Оценка экономической добавленной стоимости, анализ основных факторов формирования ее, повышение своей привлекательности для инвесторов. |

| Топ менеджеры | Оценка экономической добавленной стоимости предприятия и разработка управленческих задач, регламентов, планов и нормативов для повышения данного показателя. |

| Стратегические инвесторы | Оценка эффективности использования предприятием своего капитала, осуществление слияния и поглощения перспективных компаний. |

Economic Value Added в системе Value Based Managment

На основе показателя EVA строится система управления предприятием VBM (Value Based Management ). Данная система управления предприятием основывается на максимизации экономической добавленной стоимости. Цель всех управленческих решений на предприятии – это рост стоимости для акционеров и собственников. Финансы служат созданию положительного дохода от инвестирования над вложенным капиталом. В данной системе корпоративное управление служит для разработки системы измерений вклада менеджеров в рост стоимости компании и системы их материальной мотивации и поощрения.

Экономические исследования важности показателя экономической добавленной стоимости

Так в своей работе Gabriela Chmelíková (в 2008 году) доказала, что показатель EVA имеет сильную корреляционную связь с такими классическими показателями как ROA и ROE. Это доказывает, что показатель EVA лучше отражает настроение акционеров, чем традиционные меры. Исследования Klapper, Love , Jang, Kim (2005) доказали коэффициент EVA имеет положительную корреляцию с объемом продаж, ливериджем, возраст и размер компании/предприятия. Особенно сильное влияние на показатель EVA оказывает корпоративное, выраженное коэффициентом Дж. Тобина (Q). Данные исследования еще раз доказывают важность данного показателя, характеризующего эффективность деятельности предприятия.

Пример расчета EVA для ОАО «АЛРОСА»

Для того, чтобы лучше понять смысл экономической добавленной стоимости (EVA) разберем на практическом примере как происходит построение данного показателя. Так как все показатели строятся по международной отчетности, то они не совсем точно совпадают с отечественными аналогами. В результате в упрощенном варианте получится следующая формула:

Economic Value Added = Чистая прибыль – WACC*(Капитал и резервы + Долгосрочные обязательства)

В таблице ниже показан расчет EVA для предприятия ОАО «АЛРОСА».

Чистая прибыль предприятия берется из строки баланса 2400 и является итоговым результатом деятельности организации (NOPLAT).

Сумма «капитал и резервов» и «долгосрочных обязательств» формируют инвестиционный капитал предприятия (CE).

Для расчета WACC можно сравнить показатели ROE (рентабельность капитала, уровень прибыльности) для аналогичных предприятий данной отрасли. В данном примере была взята рентабельность управления капиталом предприятия (как собственным, так и заемным) в размере 10% годовых.

Economic Value Added = B4-B3*(B5+B6)

Рычаги управления в модели EVA

На основе выше приведенной формулы можно выделить основные рычаги и факторы управления экономической добавленной стоимостью (NOPLAT, WACC и CE):

- повышение прибыльности/рентабельности предприятия за счет увеличения объема продаж. Это может быть достигнуто развитием маркетинговых стратегий продвижения продукции. Второе направление это уменьшение затрат при производстве продукции за счет использования новых технологий, материалов, сырья, высококвалифицированного персонала и т.д.;

- управление стоимостью заемного капитала: уменьшение процентной ставки за счет перекредитования, получения международного/национального кредитного рейтинга;

- управление размером капитала. Ликвидация низкорентабельных активов, поиск новых направлений вложения капитала.

Резюме

Для устойчивого развития компании/предприятия необходим единый критерий оценки ценности для собственников, который позволяет связать стратегический уровень управления и оперативный. Показатель экономической добавленной стоимости (EVA), является одним из самых распространенных показателей для собственника в оценки стоимости своего бизнеса. На основе показателя EVA строится модель управления предприятием VBM (Value Based Managment), где все показатели предприятия влияют на изменения добавленной стоимости. Для стимулирования менеджеров в действиях направленных на рост стоимости, на основе этой модели разрабатываются различные системы оценки вклада и денежного поощрения.

Одним из наиболее известных подходов к оценке бизнеса является метод, основанный на оценке экономической добавленной стоимости (Economical Value Added , EVA ), которая показывает добавленную за период стоимость с учетом альтернативных издержек и объем инвестиций, направленных на расширение, которые добавят стоимость в будущем. Рассмотрим на примере методику оценки бизнеса на основе EVA и порядок анализа полученных значений показателей. Кроме того, в статье представлены формулы для определения показателя EVA и дана полная интерпретация их составляющих.

Экономическая добавленная стоимость является инструментом, показывающим, как измерить прибыльность, управлять ею и влиять на нее.

Прежде чем приступить к описанию оценки бизнеса на основе экономической добавленной стоимости (EVA ), следует отметить, что российские крупные организации переходят на концепцию управления бизнесом, основанную на стоимостном подходе (Value Based Management , VBM ). Систему VBM на верхнем уровне факторов стоимости можно представить следующим образом (рис. 1).

Рис. 1. Система VBM на верхнем уровне факторов стоимости

Концепция EVA часто используется как более совершенный инструмент измерения эффективности деятельности подразделений в отличие от чистой прибыли в связи с тем, что EVA оценивает не только конечный результат, но и то, какой ценой он был получен, то есть какой объем капитала и по какой цене использовался. Если показатель EVA выбран организацией в качестве критерия оценки эффективности своей деятельности, то задача состоит в том, чтобы повысить значение этого показателя.

Общепринятые показатели не позволяют дать полную оценку эффективности деятельности организации и точно определить, сколько стоит капитал собственника и какой доход он приносит.

Рыночная стоимость организации может превышать или быть меньше балансовой стоимости чистых активов в зависимости от будущих прибылей организации и определяется по формуле:

Q = А + EVA ,

где Q — рыночная стоимость организации;

А — чистые активы (по балансовой стоимости);

EVA — экономически добавленная стоимость будущих периодов, приведенная к настоящему моменту времени.

Отметим, что:

- если EVA = 0, рыночная стоимость организации равна балансовой стоимости чистых активов. В этом случае рыночный выигрыш собственника при вложении в данную организацию равен 0;

- EVA > 0 означает прирост рыночной стоимости организации над балансовой стоимостью чистых активов, что стимулирует собственников к дальнейшему вложению средств в организацию;

- EVA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Основной экономический смысл показателя EVA заключается в том, что капитал организации должен работать с такой эффективностью, чтобы обеспечить норму доходности, требуемую инвестором, акционером или другим собственником.

Из формулы экономической добавленной стоимости можно вывести относительный показатель «Доходность инвестированного капитала» (Return on Capital Employed , ROCE ). Экономический смысл данного показателя заключается в том, что экономическая добавленная стоимость (EVA ) возникает в том случае, если за данный период времени удалось создать доходность инвестированного капитала (ROCE ) выше, чем норма доходности инвестора (WACC ). Инвесторы (собственники, акционеры) не будут считать себя удовлетворенными, если доходность их капитала, созданная организацией, не достигла установленной ими барьерной ставки доходности. Этот принцип формирования стоимости организации выражается в следующем представлении показателя экономической добавленной стоимости:

EVA = Spread × CE = (ROCE - WACC ) × CE ,

где Spread — спред доходности (разница между доходностью инвестированного капитала и средневзвешенной стоимостью капитала). Представляет собой экономическую добавленную стоимость в относительном выражении (в %);

CE — инвестированный капитал;

ROCE — доходность инвестированного капитала. Определяется следующим образом:

ROCE = NOPAT / CE .

Если Spread положительный, это значит, что доходность компании превышает доходность, требуемую инвесторами.

Далее рассмотрим на условном примере оценку бизнеса на основе экономической добавленной стоимости. Исходные данные представлены в Бухгалтерском балансе и Отчете о финансовых результатах. Горизонт планирования — 3 года, при этом темпы роста основных статей Бухгалтерского баланса и Отчета о финансовых результатах не изменятся и составят 23 % в год.

В целях управления стоимостью наиболее информативен показатель рыночной стоимости чистых активов, который позволяет определить цену, по которой может быть продан бизнес. Для нашего примера расчет чистых активов приведен в табл. 4.

|

Таблица 4. Расчет чистых активов организации в балансовой оценке, тыс. руб. |

||||

|

Показатели |

На начало периода |

На конец периода |

Изменение (+/-) |

|

|

Нематериальные активы |

||||

|

Основные средства |

||||

|

Незавершенное строительство |

||||

|

Доходные вложения в материальные ценности |

||||

|

Долгосрочные финансовые решения |

||||

|

Прочие внеоборотные активы |

||||

|

НДС по приобретенным ценностям |

||||

|

Краткосрочные финансовые вложения |

||||

|

Прочие оборотные активы |

||||

|

Итого активов |

||||

|

Целевые финансирования и поступления |

||||

|

Заемные средства |

||||

|

Кредиторская задолженность |

||||

|

Задолженность учредителям по выплате дивидендов |

||||

|

Резервы предстоящих расходов |

||||

|

Прочие пассивы |

||||

|

Итого пассивов, исключаемых из стоимости активов |

||||

|

Стоимость чистых активов |

||||

Как видим, стоимость чистых активов исследуемой организации возросла за период на 21 298 тыс. руб., или 19,45 %.

Динамику изменения экономической добавленной стоимости можно проследить с помощью диаграммы (рис. 2).

Рис. 2. Динамика экономической добавленной стоимости

Таким образом, в нашем примере EVA > 0, а это означает, что стоимость организации растет, имеющийся капитал эффективно используется. Кроме того, капитал организации обеспечил норму возврата на вложенный капитал, установленный собственником организации, и принес дополнительный доход (добавленную стоимость). Значение ROCE > WACC, говорит о том, что организации удалось заработать добавочную стоимость за анализируемый период. Доходность организации превышает доходность, требуемую инвестором (имеет место положительный спред доходности).

К. В. Желнова,

кандидат экономических наук

Материал публикуется частично. Полностью его можно прочитать в журнале

Р.А. Андруцкий

Главный экономист по бизнес-планированию ТОО «НИИ ТК» , магистр экономики

Журнал «Учет и финансы», № 7 за 2008 год

Баланс (‘000 у.е.)

|

Активы |

Обязательство и капитал | ||

|

Краткосрочные активы |

Краткосрочные обязательства | ||

|

Денежные средства и их эквиваленты |

Краткосрочные финансовые обязательства | ||

|

Краткосрочная дебиторская задолженность |

Краткосрочная кредиторская задолженность | ||

|

Прочие краткосрочные обязательства | |||

|

Прочие краткосрочные активы |

Долгосрочные обязательства | ||

|

Долгосрочные активы |

2 833 000 |

Долгосрочные финансовые обязательства | |

|

Долгосрочная дебиторская задолженность |

Капитал |

1 723 000 |

|

|

Основные средства |

Выпущенный капитал | ||

|

Нематериальные активы | |||

|

Прочие долгосрочные активы |

Нераспределенный доход (непокрытый убыток) | ||

|

Баланс |

3 198 000 |

Баланс |

3 198 000 |

Отчет о прибылях и убытках (‘000 у.е.)

|

Доход от реализации | |

|

Себестоимость реализации, в т.ч. | |

|

Операционные расходы | |

|

Амортизация | |

|

Административные расходы | |

|

Маркетинговые расходы | |

|

Прибыль от операционной деятельности | |

|

Расходы на выплату процентов | |

|

Прибыль (убыток) до налогообложения | |

|

Расходы по КПН, 30% | |

|

Итоговая прибыль (убыток) за период |

На первом шаге определим NOPAT, используя данные Отчета о прибылях и убытках. Затем при последующих вычислениях используем информацию баланса. На втором шаге рассчитаем ACE . Для этого к капиталу прибавляются процентные обязательства компании. Далее определяется WACC с учетом налогового щита на заемный капитал. И на четвертом шаге рассчитываем EVA.

1. NOPAT = 535 000 − 123 000 = 412 000 у.е.

2. ACE = 1 723 000 + 850 000 + 275 000 = 2 848 000 у.е.

3. WACC = 0.37 × 12% + 0.63 × 14.7% × (1 − 0.3) = 11%

4. EVA = 412 000 − 11% × 2 848 000 = 100 903 у.е.

Полученный показатель EVA > 0, то есть компания создает добавленную экономическую стоимость акционерам.

Выводы.

EVA стратегия — одна из наиболее популярных инициатив в области стоимостно ориентированного менеджмента, позволяющая кардинально пересмотреть цели и ценности компании. Компания должна быть справедливо оценена как потенциальными инвесторами, клиентами, партнерами, так и собственниками, поэтому EVA сохраняет свое место в системе ключевых показателей и помимо прочих рассмотренных в настоящей статье функций постоянно напоминает о роли собственников компании. EVA в системе управления позволяет осуществлять стратегическое и оперативное планирование, измерять и контролировать результаты. Думаю, что для компании, нацеленной на создание стоимости акционерам, актуальным будет не вопрос «применять или не применять EVA в менеджменте?», а вопрос «как и в какой степени применять EVA?».

1 Данные вымышленные.

2 В примере приводится упрощенный вариант определения ACE, на практике рекомендуется принимать средние значения элементов этого показателя на начало и конец отчетного периода.

1. Добавленная стоимость как инструмент управления стоимостью бизнеса

Управление стоимостью компаний является одной из наиболее продуктивных современных концепций управления. Ведущие мировые компании успешно управляют стоимостью бизнеса в соответствии с системой стоимостно-ориентированного менеджмента (Value Based Management, VBM) , направленной на создание, повышение стоимости на основе ее оценки и мониторинга. Успешнее всего VBM реализуется в публичных открытых компаниях, где рост цены акций отражает положительную реакцию рынка на результаты развития бизнеса. Труднее управлять стоимостью закрытых компаний.

Увеличение стоимости бизнеса соответствует долгосрочным интересам его собственников и других заинтересованных сторон. Собственники компаний, управляющих своей стоимостью, повышают свое благосостояние, одновременно способствуя повышению благосостояния контрагентов компании. Взаимодействие с успешно развивающимися компаниями выгодно и потребителям, и работникам, и государству, и кредиторам — в условиях развитого рынка капитал неэффективно работающих компаний со временем перейдет к их более успешным конкурентам.

В процессе управления стоимостью компании основным критерием принятия управленческих решений выступает показатель стоимости. Величину стоимости при этом оценивают с применением различных моделей добавленной стоимости . Содержание добавленной стоимости определено в концепции остаточного дохода, основанной на представлении об «остаточной прибыли» (residual income), или добавленной стоимости, определяемой как разность между прибылью компании и затратами на привлечение капитала. Основные виды стоимости в концепции управления стоимостью называются добавленными и будут рассмотрены ниже.

В процессе управления стоимостью компании применимы следующие основные показатели стоимости:

2. Экономическая добавленная стоимость EVA: формулы расчета

Экономическая добавленная стоимость (EVA) — наиболее простой и распространенный показатель в системе управления стоимостью, разработанный Б.Стюартом и зарегистрированный компанией Stern Stewart & Co.

В базовом варианте экономическая добавленная стоимость может быть рассчитана по одной из следующих взаимосвязанных формул (1) и (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- где EVA t -

- EBIT t — прибыль до выплаты процентов и налогов, полученная за период t;

- IC (t-1) – инвестированный капитал на начало t-того периода по балансовой оценке.

Основные параметры формулы (1) участвуют в расчете показателя рентабельности инвестированного капитала ROI= EBIT / IC. Следовательно, EBIT = ROI×IC. Тогда EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Таким образом, вторая формула расчета EVA:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Основные факторы роста стоимости компании по модели экономической добавленной стоимости (EVA):

- увеличение прибыли (EBIT) при прежнем объеме капитала (IC),

- уменьшение в определенных пределах объем используемого капитала (IC) при прежнем уровне прибыли (EBIT),

- уменьшение расходов на привлечение капитала (WACC) при увеличении рентабельности инвестированного капитала (ROI).

Преимущества применения показателя экономической добавленной стоимости (EVA) :

- учитывает стоимость капитала (WACC) как средневзвешенное значение затрат на привлечение различных финансовых инструментов;

- может быть использован для оценки эффективности функционирования компании в целом и ее отдельных подразделений;

- основан на данных бухгалтерского учета о величине инвестированного капитала (IC), вследствие чего менее подвержен субъективизму. При этом для повышения обоснованности расчетов автор методики Б.Стюарт предложил вносить корректировки в величину бухгалтерской оценки инвестированного капитала. По мнению отдельных аналитиков, это приводит к снижению объективности расчетов.

Применение базовой модели экономической добавленной стоимости (EVA) позволяет оценить стоимость бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV) — путем суммирования:

- балансовой стоимости инвестированного капитала (IC)

- текущей (дисконтированной) стоимости EVA (экономической добавленной стоимости) прогнозного периода

- текущей (дисконтированной) стоимости EVA постпрогнозного периода

При этом разработчик концепции Б.Стюарт определяет необходимость внесения большого количества возможных поправок и корректировок величины чистой прибыли и балансовой стоимости инвестированного капитала.

В частности, в процессе управления стоимостью собственного компании в результат применения данной модели необходимо внести корректировки путем вычитания рыночной стоимости долгосрочного заемного капитала.

3. Модели Ольсона, Эдвардса-Белла-Ольсона (Edwards-Bell-Ohlson, EBO): формулы расчета

Модель Ольсона — модификация базовой модели экономической добавленной стоимости, генерируемой не всем инвестированным капиталом (как в базовой модели), а собственным (акционерным) капиталом компании.

Формулы расчета по модели Ольсона, представленные в формулах (3) и (4), аналогичны формулам базовой модели экономической добавленной стоимости (1) и (2):

- где EVA SI t -

- NI t –

- ROE t – рентабельность собственного капитала в период t

Применение модели Ольсона позволяет оценить стоимость бизнеса с позиции собственного капитала по формуле (6). Для сравнения рядом приведена формула (5) — расчета стоимости бизнеса с позиции всего инвестированного капитала (Enterprisevalue,EV).

- где V IC – стоимость компании с точки зрения всего инвестированного капитала;

- EVA t - экономическая добавленная стоимость, полученная за период t;

- WACC – средневзвешенная стоимость капитала;

- IC – величина инвестированного капитала на дату оценки по балансовой стоимости.V SI

- V SI - cтоимость компании с точки зрения собственного капитала;

- EVA SI t - экономическая добавленная стоимость, приходящаяся на собственный капитал и полученная за период t;

- NI t – чистая прибыль на долю акционеров (netincome), полученная за период t;

- r e – ставка дохода на собственный капитал;

- SI (t-1) – чистые активы компании на начало t-того периода по балансовой оценке.

Подставим выражение (4) в выражение (6) и предположим t=0 — т.е. стоимость компании рассчитывается на нулевой момент времени; тогда выражение (6) примет вид формулы (7):

Для целей практического применения уточняется горизонт планирования и выделяется прогнозный и постпрогнозный периоды. Для каждого года в течение прогнозного периода строятся прямые прогнозы доходов. На момент окончания прогнозного периода рассчитывается разность между рыночной и балансовой видами стоимости компании.

Таким образом, формула (7) для практического применения выглядит следующим образом:

Формулы (7) и (8) представляют собой модель ЕВО (модель Эдвардса-Белла-Ольсона) (Edwards-Bell-Ohlson EBO) или модель Ольсона (Джеймс Ольсон статьи 1990-1995гг.)

Базы фундаментальных показателей западных компаний содержат прогнозы рентабельности собственного капитала (ROE) на два следующих года; в этой связи отдельные авторы в процессе применения модели Ольсона предлагают ограничится двумя годами. Тогда формула (8) будет выглядеть следующим образом:

Таким образом, по модели Ольсона для определения стоимости компании необходимо спрогнозировать разницу (ROE – r e). Стоимость собственного капитала (r e) может быть рассчитана с применением или .

Рассчитайте по модели Ольсона стоимость бизнеса компании, балансовая стоимость чистых активов которой на дату оценки равна 100 ед. Ставка дохода на собственный капитал 15%. В 1-м году прогнозного периода планируется получить чистую прибыль в размере 25 ед. и направить на выплату дивидендов 5 ед. Во 2-м году прогнозного периода планируется рост рентабельности собственного капитала в 1,15 раза по сравнению с 1-м годом прогнозного периода.

Решение:

Балансовая стоимость чистых активов на конец первого года (SI 1), рассчитанная на базе балансовой стоимости чистых активов на дату оценки (SI 0 = 100 ед.), прибыли 1-го года прогнозного периода (25 ед.) и дивидендов, выплаченных в первом году (5 ед.), составила 120 ед. = 100+ 25- 5. Рентабельность собственного капитала в 1-м году ROE 1 =(25-5)/ 100=0,2; во 2-м году ROE 2 =0,2*1,15=0,23. Тогда по формуле (9) стоимость компании по модели Ольсона составит 160 ед.

Использованные источники:

Валдайцев C.B. Оценка бизнеса и управление стоимостью предприятия: Учеб. пособие для вузов. — М.: ЮНИТИ-ДАНА, 2001. — 720 с.

Косорукова И.В., Секачев С.А., Шуклина М.А. Оценка стоимости ценных бумаг и бизнеса (+ CD-ROM): учебное пособие. Университетская серия. – М.: Московская финансово-промышленная академия, 2011. – 672 с.

Оценка бизнеса: учебник / Под ред. А.Г. Грязновой, М.А. Федотовой. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2009. – 736 с.

Economic Value Added, EVA – это экономическая добавленная стоимость. Показатель отвечает на вопросы, какой дополнительный доход создает компания на вложенный капитал, получат ли собственники прибыль. Для расчета EVA можно использовать данные стандартного бухгалтерского баланса и отчета о прибылях и убытках. Подробности – в статье.

Что такое EVA

Концепция экономической добавленной стоимости (Economic Value Added, EVA) разработана в конце 80-х Джоелом Штерном и Беннетом Стюартом.

Показатель EVA – это разница между прибылью компании и стоимостью используемого ею капитала. Звучит просто. Но если следовать позиции авторов, то для расчета EVA потребуется порядка 160 корректировок значения прибыли. На практике оценить значение показателя проще.

Классическая формула EVA

Расчет EVA по классической формуле, предложенной Стюартом и Штерном, выглядит так:

EVA = NOPAT – WACC × CE,

где NOPAT (Net Operating Profit After Tax) – посленалоговая операционная прибыль без учета начисленных процентов по кредитам и полученным займам, руб. При ее расчете учитываются все доходы и расходы предприятия, отраженные в отчете о прибылях и убытках, в том числе налог на прибыль. Для определения NOPAT к чистой прибыли отчетного периода необходимо прибавить проценты к уплате.

CE (Capital Employed) – инвестированный (вложенный) капитал, руб.;

WACC (Weighted Average Cost of Capital) – средневзвешенная стоимость капитала , % в год, которая вычисляется по формуле:

WACC = r LC × LC: CE + r OC × OC: CE,

где r LC – средняя стоимость заемного капитала, % в год;

LC (Loan Capital) – заемный капитал или капитал, полученный в виде долговых обязательств, руб.;

OC (Own Capital) – собственный капитал, инвестированный учредителями в предприятие, руб.;

r OC – стоимость собственного капитала, % в год. Определяется акционерами и показывает тот минимальный уровень доходности, который они рассчитывают получить на вложенные средства.

Формула расчета EVA на основе бухгалтерских данных

Формулу EVA можно преобразовать в более удобный для расчетов вид на основе бухгалтерских данных:

EVA = Чистая прибыль – r OC × OC.

Дальше дело техники. Значение чистой прибыли берется из отчета о прибылях и убытках (стр. 190), собственного капитала – из баланса (стр. 490, значение на начало периода). Остается определиться со стоимостью собственного капитала (rOC). (См.так же roe рентабельность собственного капитала. ) На практике чаще всего ее приравнивают к доходности, которую хочет видеть собственник. Если конкретная цифра не названа, можно воспользоваться формулой:

r OC = r wr × β,

где r wr – средняя ставка мало- и безрисковых вложений (например, ставка по депозитам в высоконадежных банках), % годовых;

β – дополнительная плата за риск при вложении капитала в конкретное предприятие (в % годовых), требуемая инвестором.

Размер платы за риск индивидуален для каждого предприятия и определяется акционерами. Естественно, в бухгалтерской отчетности такие данные отсутствуют. Если учредители не озвучили своих пожеланий – сколько дополнительно они хотят получать за свои риски, то в качестве оценки этого показателя можно использовать:

- , если таковая определялась на этапе решения об открытии предприятия;

- среднерыночную рентабельность собственного капитала для предприятий данной отрасли.

Какие корректировки учитывать при расчете экономической добавленной стоимости

Прежде чем приступать к расчету экономической добавленной стоимости, предстоит скорректировать финансовую отчетность – приблизить прибыль и инвестированный капитал, рассчитанные по бухгалтерским стандартам, к реальным денежным значениям. Читайте, как корректно рассчитать EVA, сделав необходимые корректировки к финансовой отчетности компании.

Пошаговый алгоритм расчета EVA по балансу

Покажу пошагово, как ее вычислить по данным бухгалтерской отчетности, на примере условной компании «Дельта Ко».

Шаг 1. Приведите баланс и другую отчетность к удобной форме

- бухгалтерский баланс (№ 1);

- отчеты о финансовых результатах (№ 2) и изменениях капитала;

- пояснения к отчетам, которые потребуются для расчета показателя EVA.

Приведите бухгалтерские формы № 1 и № 2 к унифицированному виду. Основной каркас таблицы разработала компания McKinsey, а я подстроил ее для расчета EVA по РСБУ.

Чтобы правильно преобразовать баланс, скопируйте значения статей «Первоначальная стоимость ОС», «Первоначальная стоимость НМА», «Гудвил» и данные об амортизации из пояснений к бухгалтерской отчетности. Валюта баланса останется такой же, как и в стандартном отчете (см. табл. 1). Аналогично с бухгалтерским балансом преобразуйте отчет о финансовых результатах (см. табл. 2).

Таблица 1 . Преобразованный бухгалтерский баланс, тыс. руб. (фрагмент)

|

Показатель |

Источник |

||||

|

Отложенные налоговые активы |

|||||

|

Первоначальная стоимость основных средств |

|||||

|

Остаточная стоимость основных средств |

|||||

|

Первоначальная стоимость НМА |

Пояснения к бухгалтерской отчетности |

||||

|

Остаточная стоимость НМА |

стр. 1110 + стр. 1120 |

||||

|

Пояснения к бухгалтерской отчетности |

|||||

|

Итого внеоборотных активов |

стр. 1170 + стр. 1180 + стр. 1190 + стр. 1150 + стр. 1110 + стр. 1120 |

||||

|

Дебиторская задолженность |

|||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

|||||

|

Итого оборотных активов |

стр. 1200 = стр. 1210 + стр. 1220 + стр. 1230 + стр. 1240 + стр. 1250 + стр. 1260 |

||||

|

Уставный капитал () |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

|||||

|

Итого собственный капитал |

стр. 1310 + стр. 1340 + стр. 1350 + стр. 1360 + стр. 1370 |

||||

|

Долгосрочные заемные средства |

|||||

|

Отложенные налоговые обязательства |

|||||

|

Оценочные обязательства |

|||||

|

Прочие обязательства |

|||||

|

стр. 1521 + стр. 1522 |

|||||

|

Задолженность по налогам |

стр. 1523 + стр. 1524 |

Таблица 2 . Преобразованный отчет о финансовых результатах, тыс. руб. (фрагмент)

|

Наименование показателя |

Источник информации |

||||

|

Себестоимость продаж |

|||||

|

Амортизация в себестоимости |

Пояснения к бухгалтерской отчетности |

||||

|

Прочая амортизация |

Пояснения к бухгалтерской отчетности |

||||

|

Себестоимость без амортизации |

|||||

|

Пояснения к бухгалтерской отчетности |

|||||

|

Коммерческие и управленческие расходы без амортизации |

(стр. 2210 + стр. 2220) – п. 4 |

||||

|

Доходы от участия в других организациях |

|||||

|

Проценты к получению |

|||||

|

Проценты к уплате |

|||||

|

Прибыль до вычета налогов и процентов |

п. 1 – п. 2 – стр. 2210 – стр. 2220 – п. 11 |

||||

|

Прибыль (убыток) до налогообложения |

|||||

|

Прочие доходы |

|||||

|

Прочие расходы |

|||||

|

Внереализиционная прибыль/убыток |

п. 9 п. 14 – п. 15 |

||||

|

Текущий налог на прибыль |

|||||

|

Изменение отложенных налоговых обязательств |

|||||

|

Изменение отложенных налоговых активов |

|||||

|

Чистая прибыль (убыток) |

Себестоимость, коммерческие и управленческие расходы в форме укажите без амортизации, ее выделим в отдельный показатель. Значения возьмите из пояснений к бухгалтерской отчетности. «Нераспределенную прибыль» и «Дивиденды» найдете в отчете об изменении капитала.

Шаг 2. Посчитайте чистую операционную прибыль

База для расчета EVA – чистая операционная прибыль после уплаты налогов (NOPAT). Впоследствии из нее вычтем произведение инвестированного капитала и его стоимости.

Возьмите преобразованный отчет о финансовых результатах. Вычислите чистую операционную прибыль по формуле:

NOPAT = EBIT – Н + ОтН (2)

где , руб.;

EBIT (Earnings before interest and taxes) – прибыль до вычета налогов и процентов, руб.;

Н – скорректированный налог на прибыль, руб.;

ОтН – изменение отложенных налоговых обязательств и активов, руб.

Чтобы найти прибыль до выплаты налогов и процентов, используйте формулу:

EBIT = В – С – КиУ – А (3)

где EBIT – прибыль до вычета налогов и процентов, руб.;

В – выручка, руб.;

С – себестоимость без амортизации, руб.;

КиУ – коммерческие и управленческие расходы без амортизации, руб.;

А – амортизация, руб.

Пример расчета

Для компании «Дельта и Ко» прибыль до выплаты налогов и процентов в 2015 году составила 83 858 тыс. рублей (291 287 – 121 207 – 48 160 – 37 599 – 463). Остальные годы считаем по аналогии. В базу для корректировки налога на прибыль включим процентные платежи и доход, а также статьи, которые не относятся к основной деятельности:

- резерв по налогу на прибыль (стр. 2410 + стр. 2430 – стр. 2450 + стр. 2460);

- налоговую защиту на проценты к уплате (стр. 2330 × налоговая ставка 20%);

- налог на проценты к получению (стр. 2320 × налоговая ставка 20%);

- налог на прибыль от неосновной деятельности, если есть.

Скорректированный налог в 2015 году равен 13 347 тыс. рублей (10 726 тыс. руб. + 893 тыс. руб. – 130 тыс. руб. + 11 тыс. руб. + 14 414 тыс. руб. × 0,2 – 5181 тыс. руб. × 0,2 + 0). Аналогично можно рассчитать 2014 и 2015 годы.

Изменение отложенных налогов текущего и прошлого года найдите по данным бухгалтерского баланса за 2015 и 2014 годы: разница ОНО и ОНА 2015 года (стр. 1420 – стр. 1180) минус разница ОНО И ОНА 2014 года. В примере отсроченный налог равен 1145 тыс. рублей ((15 070 – 1354) – (14 046 – 1475)). Подобным образом определите показатели за 2014 и 2013 годы.

У нас есть все показатели, чтобы найти чистую операционную прибыль. Подставим найденные значения в формулу чистой операционной прибыли после уплаты налогов для компании за 2015 год и получим 71 656 тыс. рублей (83 858 – 13 347 + 1145).

Шаг 3. Найдите инвестированный капитал

Вычислим сумму, которую инвестировали в основную деятельность. Не учитывайте доходы от непрофильных активов. Используем формулу:

IC = ЧОБ + ЧОС + Пр (4)

где IC – инвестированный капитал в основную деятельность, руб.;

ЧОБ – чистые оборотные средства (стр. 1200 – стр. 1240 – (стр. 1521 + стр. 1522 + стр. 1523 + стр. 1524)), руб.;

ЧОС – чистые основные средства – остаточная стоимость ОС и НМА (стр. 1150 + стр. 1110 + стр. 1120), руб.;

Пр – прочие операционные активы и обязательства (стр. 1190 – стр. 1450 – стр. 1550 – стр. 1430 – стр. 1540), руб.

Рассчитаем чистые оборотные средства:

ЧОБ = ОА – КФВ – (КЗ + Зн) (5)

где ЧОБ – чистые оборотные средства, руб.;

ОА – оборотные активы (стр. 1200), руб.;

КФВ – краткосрочные финансовые вложения (стр. 1240), руб.;

КЗ – кредиторская задолженность (стр. 1521 + стр. 1522), руб.;

Зн – задолженность по налогам и взносам (стр. 1523 + стр. 1524), руб.

Пример расчета

Инвестированный капитал на начало 2015 года:

ЧОБ = 99 667 – 55 160 – (25 621 + 3597 + 5936 + 986) = 8367 тыс. рублей.

ЧОС = 200 964 + 342 = 201 306 тыс. рублей.

Пр = 34 176 – 2303 – 14 631 – 4958 – 7372 = 4912 тыс. рублей.

IC = 8367 + 201 306 + 4912 = 214 585 тыс. рублей.

Шаг 4. Оцените рентабельность инвестированного капитала

Для расчета EVA по балансу посчитаем, какую отдачу получает компания от инвестированных денег. Для этого найдем отношение чистой операционной прибыли после уплаты налогов к капиталу:

ROIC = NOPAT: IC × 100% (6)

где ROIC (Return оn invested сapital) – рентабельность инвестированного капитала, %;

NOPAT – чистая операционная прибыль после уплаты налогов, руб.;

IC – инвестированный капитал на начало года, руб.

Пример расчета

Для компании «Дельта и Ко» рентабельность инвестированного капитала за 2015 год составляет 33,393 процента (71 656 тыс. руб. : 214 585 тыс. руб. × 100%).

Указывайте значение ROIC до сотых долей, иначе создастся ощутимая разница в последующих расчетах.

Шаг 5. Определите экономическую добавленную стоимость EVA

Чтобы определить экономическую добавленную стоимость, нам не хватает средневзвешенной стоимости капитала:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

где WACC (Weight average cost of capital) – средневзвешенная стоимость капитала, %;

Ks – стоимость собственного капитала,%;

Ws – доля собственного капитала, ед.;

Kd – стоимость заемного капитала, %;

Wd – доля заемного капитала, ед.;

T – ставка налога на прибыль, ед.

Для «Дельты Ко» за стоимость собственного капитала принимаем рентабельность активов. Налоговая ставка – 20 процентов. Подставим значения в формулу (8) и получим, что WACC равен 11,68 процента (10,2% × 0,35 + 15,6% × 0,65 × (1 – 0,2)).

Воспользуемся альтернативной формулой для расчета экономической добавленной стоимости:

EVA = IC × (ROIC – WACC) : 100% (8)

где EVA – экономическая добавленная стоимость, руб.;

IC – инвестированный капитал, руб.;

ROIC – рентабельность инвестированного капитала, %;

WACC – средневзвешенная стоимость капитала, %.

Пример расчета EVA по балансу

Отсюда компания создала для своих акционеров экономическую добавленную стоимость в 2015 году 46 592,5 тыс. рублей (214 585 тыс. руб. × (33,393% – 11,68%) : 100%).

Перепроверим правильность расчета показателя по формуле 1. Добавленная стоимость компании равна 46 592,5 тыс. рублей (71 656 – 214 585 × 11,68: 100). Цифры сходятся.

Если компания будет поддерживать добавленную экономическую стоимость на уровне 46 тыс. рублей или ей удастся ее повысить, у бизнеса хорошие перспективы в дальнейшем развитии.

Таблица 3 . Средневзвешенная стоимость капитала

Три способа повысить EVA

- Увеличить операционную прибыль при постоянных тратах на капитал.

- Дополнительно инвестировать в проекты, чья рентабельность выше затрат на привлечение денег.

- Высвободить капитал. Если компания вкладывала деньги в деятельность или имущество, доход от которых не покрывает расходы на капитал, она может реализовать этот ресурс и получить средства.