Mari kita bicara tentang kriteria penting untuk menilai nilai suatu perusahaan sebagai nilai tambah ekonomi ( Nilai Tambah Ekonomi). Mari kita perhatikan rumus untuk menghitung indikator ini, metode analisis dan pengelolaannya. Mari kita lakukan analisis komparatif dengan pendekatan penilaian perusahaan lainnya.

Nilai tambah ekonomi. Definisi

Dalam lingkungan perekonomian modern, nilai tambah ekonomi merupakan indikator penilaian nilai suatu perusahaan/perusahaan bagi pemilik/pemegang saham.

Nilai tambah ekonomi (Bahasa inggrisEVA,EkonomisNilaiDitambahkan) merupakan indikator keuntungan ekonomi suatu perusahaan setelah membayar semua pajak dan biaya untuk seluruh modal yang ditanamkan pada perusahaan tersebut.

EVA vs Laba Bersih

Rumus penghitungan nilai tambah ekonomi

Nilai tambah ekonomi menunjukkan kelebihan laba operasi bersih setelah pajak dan biaya penggunaan modal. Rumus untuk menghitung EVA diberikan di bawah ini:

TIDAK(Bahasa inggris Laba Operasional Bersih Disesuaikan Pajak) – keuntungan dari aktivitas operasi setelah pajak, tetapi sebelum pembayaran bunga ( TIDAK=EBIT (laba operasional) –Pajak (pembayaran pajak));

WACC (Bahasa inggris Biaya Modal Rata-Rata Tertimbang) adalah biaya modal rata-rata tertimbang, dan mewakili biaya ekuitas dan modal pinjaman, yaitu tingkat pengembalian yang ingin diterima pemilik (pemegang saham) atas uang yang diinvestasikan;

M.E. (Bahasa inggris Modal yang Dipekerjakan, Modal yang Diinvestasikan, Jumlah Modal) – modal investasi, adalah jumlah total aset ( Total aset) berdasarkan awal tahun dikurangi kewajiban lancar tanpa bunga (hutang kepada pemasok, anggaran, uang muka yang diterima, hutang lain-lain). Di neraca, modal investasi adalah penjumlahan dari baris “Modal dan cadangan” (baris 1300) dan “Kewajiban jangka panjang” (baris 1400).

Untuk menghitung biaya modal rata-rata tertimbang (WACC), kami menggunakan rumus berikut:

![]()

Dimana: R e ,R d – pengembalian yang diharapkan/diperlukan masing-masing atas ekuitas dan modal hutang;

E/V, D/V – bagian modal ekuitas dan utang dalam modal perusahaan;

t – tingkat bunga pajak penghasilan.

Apa yang ditunjukkan oleh nilai tambah ekonomi?

Nilai tambah ekonomi menunjukkan efisiensi penggunaan modal suatu perusahaan dan menunjukkan kelebihan profitabilitas perusahaan dibandingkan biaya modal rata-rata tertimbang. Semakin tinggi nilai nilai tambah ekonomi maka semakin tinggi pula efisiensi penggunaan modal perusahaan tersebut. Efisiensi ditentukan oleh melebihi profitabilitas dan biaya modal (hutang dan ekuitas). Nilai-nilai besar EVA bersaksi standar tinggi keuntungan tambahan atas modal. Membandingkan EVA beberapa perusahaan memungkinkan Anda memilih salah satu yang lebih menarik untuk investasi.

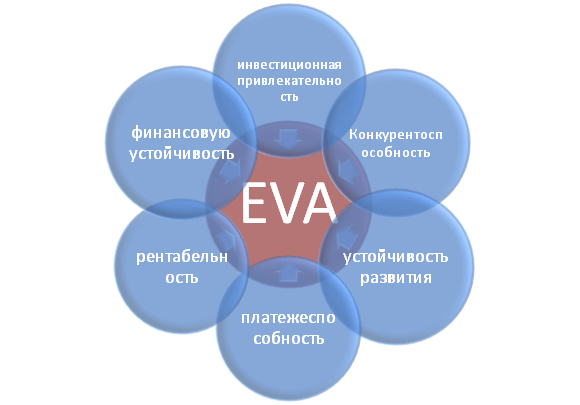

Indikator EVA mencerminkan berbagai kategori aktivitas perusahaan: daya tarik investasi, daya saing, stabilitas keuangan, solvabilitas, keberlanjutan dan profitabilitas. Gambar tersebut menunjukkan secara skematis hubungan antara EVA dan karakteristik perusahaan lainnya.

Pengguna indikator nilai tambah ekonomi perusahaan

Pengguna kriteria ini adalah pemegang saham, manajer puncak, dan investor yang mengevaluasi perubahan EVA sebagai kriteria integral untuk daya tarik ekonomi dan efisiensi pengembangan usaha.

| Pengguna | Tujuan penggunaan |

| Pemegang Saham/Pemilik | Penilaian nilai tambah ekonomi, analisis faktor utama pembentukannya, peningkatan daya tariknya bagi investor. |

| Manajer puncak | Menilai nilai tambah ekonomi suatu perusahaan dan mengembangkan tugas manajemen, peraturan, rencana dan standar untuk meningkatkan indikator ini. |

| Investor strategis | Menilai efisiensi penggunaan modal suatu perusahaan, melakukan merger dan akuisisi perusahaan yang menjanjikan. |

Nilai Tambah Ekonomi dalam sistem Manajemen Berbasis Nilai

Berdasarkan indikator EVA maka dibangun sistem manajemen perusahaan VBM ( NilaiBerdasarkanPengelolaan). Sistem manajemen perusahaan ini didasarkan pada memaksimalkan nilai tambah ekonomi. Tujuan semua orang keputusan manajemen dalam suatu perusahaan adalah peningkatan nilai bagi pemegang saham dan pemilik. Keuangan berfungsi untuk menciptakan laba atas investasi yang positif atas modal yang diinvestasikan. Dalam sistem ini, tata kelola perusahaan berfungsi untuk mengembangkan sistem untuk mengukur kontribusi manajer terhadap pertumbuhan nilai perusahaan dan sistem motivasi dan penghargaan material mereka.

Kajian ekonomi tentang pentingnya indikator nilai tambah ekonomi

Oleh karena itu, dalam karyanya, Gabriela Chmelíková (tahun 2008) membuktikan bahwa indikator EVA memiliki korelasi yang kuat dengan indikator klasik seperti ROA dan ROE. Hal ini membuktikan bahwa EVA merupakan indikator sentimen pemegang saham yang lebih baik dibandingkan ukuran tradisional. Penelitian Klapper, Love, Jang, Kim (2005) membuktikan bahwa koefisien EVA mempunyai korelasi positif dengan volume penjualan, leverage, umur dan ukuran perusahaan/perusahaan. Pengaruh yang sangat kuat terhadap indikator EVA adalah pengaruh korporasi, yang dinyatakan dengan koefisien J. Tobin (Q). Studi-studi ini sekali lagi membuktikan pentingnya indikator ini, yang menjadi ciri efisiensi suatu perusahaan.

Contoh perhitungan EVA untuk OJSC ALROSA

Agar lebih memahami pengertian nilai tambah ekonomi (EVA), mari kita simak contoh praktis Bagaimana indikator ini dibangun? Karena semua indikator didasarkan pada pelaporan internasional, maka indikator-indikator tersebut tidak sama persis analog domestik. Hasilnya, dalam versi yang disederhanakan, adalah rumus berikut:

EkonomisNilaiDitambahkan= Laba bersih – WACC*(Modal dan cadangan + Kewajiban jangka panjang)

Tabel di bawah ini menunjukkan perhitungan EVA untuk perusahaan OJSC ALROSA.

Laba bersih perusahaan diambil dari neraca baris 2400 dan merupakan hasil akhir kegiatan organisasi (NOPLAT).

Jumlah “modal dan cadangan” dan “kewajiban jangka panjang” membentuk modal investasi (CE) perusahaan.

Untuk menghitung WACC, Anda dapat membandingkan indikator ROE (return on equity, tingkat profitabilitas) untuk perusahaan sejenis di industri yang sama. Dalam contoh ini, profitabilitas pengelolaan modal perusahaan (baik milik sendiri maupun pinjaman) diambil sebesar 10% per tahun.

Nilai Tambah Ekonomi = B4-B3*(B5+B6)

Tuas kontrol dalam model EVA

Berdasarkan rumus di atas, kita dapat mengidentifikasi pengungkit dan faktor utama dalam pengelolaan nilai tambah ekonomi (NOPLAT, WACC dan CE):

- meningkatkan profitabilitas/profitabilitas perusahaan dengan meningkatkan volume penjualan. Hal ini dapat dicapai dengan mengembangkan strategi pemasaran untuk promosi produk. Arah kedua adalah pengurangan biaya produksi melalui penggunaan teknologi baru, bahan, bahan mentah, personel berkualifikasi tinggi, dll.;

- mengelola biaya modal pinjaman: menurunkan suku bunga melalui pinjaman, memperoleh peringkat kredit internasional/nasional;

- pengelolaan modal. Likuidasi aset dengan keuntungan rendah, cari area penanaman modal baru.

Ringkasan

Untuk pembangunan berkelanjutan sebuah perusahaan/perusahaan memerlukan kriteria tunggal untuk menilai nilai bagi pemilik, yang memungkinkan mereka untuk berhubungan tingkat strategis manajemen dan operasional. Indikator nilai tambah ekonomi (EVA) merupakan salah satu indikator yang paling umum digunakan seorang pemilik untuk menilai nilai usahanya. Berdasarkan indikator EVA maka dibangun model pengelolaan perusahaan VBM (Value Based Management), dimana seluruh indikator perusahaan mempengaruhi perubahan nilai tambah. Untuk merangsang manajer dalam tindakan yang bertujuan untuk meningkatkan nilai, berdasarkan model ini, mereka mengembangkannya berbagai sistem penilaian kontribusi dan insentif moneter.

Salah satu pendekatan penilaian bisnis yang paling terkenal adalah metode yang didasarkan pada penilaian nilai tambah ekonomi ( Nilai Tambah Ekonomis, EVA), yang menunjukkan nilai tambah selama periode tersebut, dengan memperhitungkan biaya peluang, dan jumlah investasi yang ditujukan untuk ekspansi yang akan menambah nilai di masa depan. Mari kita lihat contoh metodologi penilaian bisnis berdasarkan EVA dan tata cara menganalisis nilai indikator yang diperoleh. Selain itu, artikel ini menyajikan rumus untuk menentukan indikator EVA dan interpretasi lengkap dari komponen-komponennya diberikan.

Nilai Tambah Ekonomi adalah alat yang menunjukkan cara mengukur, mengelola, dan memengaruhi profitabilitas.

Sebelum kita mulai menjelaskan penilaian bisnis berdasarkan nilai tambah ekonomi ( EVA), perlu dicatat bahwa organisasi besar Rusia beralih ke konsep manajemen bisnis berdasarkan pendekatan biaya ( Manajemen Berbasis Nilai, V.B.M.). sistem V.B.M. pada faktor biaya tingkat atas dapat direpresentasikan sebagai berikut (Gbr. 1).

Beras. 1. Sistem V.B.M. pada faktor biaya tingkat atas

Konsep EVA sering digunakan sebagai alat yang lebih canggih untuk mengukur efisiensi departemen, dibandingkan laba bersih, karena faktanya EVA mengevaluasi tidak hanya hasil akhirnya, tetapi juga harga perolehannya, yaitu berapa modal yang digunakan dan berapa harganya. Jika indikatornya EVA dipilih oleh organisasi sebagai kriteria untuk menilai efektivitas kegiatannya, maka tugasnya adalah meningkatkan nilai indikator tersebut.

Indikator yang diterima secara umum tidak memungkinkan penilaian lengkap terhadap kinerja organisasi dan secara akurat menentukan berapa besar biaya modal pemilik dan berapa pendapatan yang dihasilkannya.

Nilai pasar suatu organisasi mungkin lebih besar atau lebih kecil dari nilai bukunya. aktiva bersih tergantung pada keuntungan masa depan organisasi dan ditentukan oleh rumus:

Q= SEBUAH + EVA,

Di mana Q— nilai pasar organisasi;

A - aset bersih (pada nilai buku);

EVA— nilai tambah ekonomi pada periode mendatang, dikurangi hingga saat ini.

Perhatikan bahwa:

- Jika EVA= 0, nilai pasar organisasi sama dengan nilai buku aset bersih. Dalam hal ini, keuntungan pasar pemilik ketika berinvestasi di organisasi ini adalah 0;

- EVA> 0 berarti peningkatan nilai pasar organisasi atas nilai buku aset bersih, yang merangsang pemilik untuk menginvestasikan dana lebih lanjut dalam organisasi;

- EVA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Arti ekonomi utama dari indikator ini EVA adalah bahwa modal organisasi harus bekerja dengan efisiensi sedemikian rupa sehingga dapat memberikan tingkat pengembalian yang dibutuhkan oleh investor, pemegang saham atau pemilik lainnya.

Dari rumus nilai tambah ekonomi dapat kita peroleh indikator relatif"Pengembalian modal yang diinvestasikan" ( Pengembalian Modal yang Digunakan, ROCE). Arti ekonomi dari indikator ini adalah nilai tambah ekonomi ( EVA) timbul jika, dalam jangka waktu tertentu, dimungkinkan untuk memperoleh laba atas modal yang diinvestasikan ( ROCE) lebih tinggi dari tingkat pengembalian investor ( WACC). Investor (pemilik, pemegang saham) tidak akan merasa puas jika pengembalian modal yang diciptakan oleh organisasi belum mencapai tingkat pengembalian yang ditetapkan oleh mereka. Prinsip pembentukan nilai suatu organisasi diungkapkan dalam representasi indikator nilai tambah ekonomi sebagai berikut:

EVA = Menyebar × M.E. = (ROCE - WACC) × M.E.,

Di mana Menyebar— selisih hasil (perbedaan antara pengembalian modal yang diinvestasikan dan biaya modal rata-rata tertimbang). Mewakili nilai tambah ekonomi secara relatif (dalam%);

M.E.— modal yang diinvestasikan;

ROCE— pengembalian modal yang diinvestasikan. Didefinisikan sebagai berikut:

ROCE = TIDAK / M.E..

Jika Menyebar positif, hal ini berarti profitabilitas perusahaan melebihi profitabilitas yang dibutuhkan investor.

Selanjutnya, mari kita gunakan contoh kondisional untuk mengevaluasi bisnis berdasarkan nilai tambah ekonomi. Data awal disajikan dalam Neraca dan Laporan hasil keuangan. Cakrawala perencanaannya adalah 3 tahun, sedangkan tingkat pertumbuhan pos-pos utama Neraca dan Laporan Hasil Keuangan tidak akan berubah dan akan sebesar 23% per tahun.

Untuk tujuan manajemen nilai, indikator yang paling informatif adalah nilai pasar aset bersih, yang memungkinkan Anda menentukan harga penjualan suatu bisnis. Sebagai contoh kita, perhitungan kekayaan bersih diberikan dalam tabel. 4.

|

Tabel 4. Perhitungan aset bersih organisasi dalam penilaian neraca, ribuan rubel. |

||||

|

Indikator |

Di awal periode |

Di akhir periode |

Ubah (+/-) |

|

|

Aset tidak berwujud |

||||

|

Aset tetap |

||||

|

Konstruksi sedang berlangsung |

||||

|

Investasi yang menguntungkan dalam aset material |

||||

|

Solusi keuangan jangka panjang |

||||

|

Lainnya di luar aset lancar |

||||

|

PPN atas aset yang dibeli |

||||

|

Investasi keuangan jangka pendek |

||||

|

Aset lancar lainnya |

||||

|

Total aset |

||||

|

Pendanaan dan pendapatan yang ditargetkan |

||||

|

Dana pinjaman |

||||

|

Akun hutang |

||||

|

Hutang kepada pendiri untuk pembayaran dividen |

||||

|

Cadangan untuk pengeluaran masa depan |

||||

|

Kewajiban yang lain |

||||

|

Total liabilitas tidak termasuk nilai aset |

||||

|

Nilai aset bersih |

||||

Seperti yang bisa kita lihat, nilai aset bersih organisasi yang diteliti meningkat selama periode tersebut sebesar 21.298 ribu rubel, atau 19,45%.

Dinamika perubahan nilai tambah ekonomi dapat ditelusuri dengan menggunakan diagram (Gbr. 2).

Beras. 2. Dinamika nilai tambah ekonomi

Jadi, dalam contoh kita EVA> 0 yang berarti nilai organisasi semakin berkembang dan modal yang tersedia digunakan secara efektif. Selain itu, modal organisasi menjamin tingkat pengembalian modal yang diinvestasikan yang ditetapkan oleh pemilik organisasi dan mendatangkan pendapatan tambahan (nilai tambah). Nilai ROCE > WACC menunjukkan bahwa organisasi berhasil memperoleh nilai tambah selama periode yang dianalisis. Profitabilitas organisasi melebihi profitabilitas yang dibutuhkan oleh investor (ada spread hasil yang positif).

K.V.Zhelnova,

Kandidat Ilmu Ekonomi

Materi diterbitkan sebagian. Anda dapat membacanya secara lengkap di majalah

R.A. Andrutsky Kepala Ekonom Perencanaan Bisnis NII TK LLP, Magister Ekonomi

Jurnal “Akuntansi dan Keuangan”, No. 7 Tahun 2008

Saldo ('000 cu)

|

Aktiva |

Kewajiban dan modal | ||

|

Aset lancar |

Kewajiban jangka pendek | ||

|

Kas dan setara kas |

Liabilitas keuangan jangka pendek | ||

|

Piutang jangka pendek |

Hutang jangka pendek | ||

|

Kewajiban lancar lainnya | |||

|

Aset lancar lainnya |

tugas jangka panjang | ||

|

Aset jangka panjang |

2 833 000 |

Liabilitas keuangan jangka panjang | |

|

Piutang jangka panjang |

Modal |

1 723 000 |

|

|

Aset tetap |

Modal ditempatkan | ||

|

Aset tidak berwujud | |||

|

Aset jangka panjang lainnya |

Laba ditahan (uncovered loss) | ||

|

Keseimbangan |

3 198 000 |

Keseimbangan |

3 198 000 |

Laporan laba rugi ('000 cu)

|

Pendapatan penjualan | |

|

Biaya penjualan, termasuk. | |

|

Biaya operasional | |

|

Depresiasi | |

|

Biaya administrasi | |

|

Biaya pemasaran | |

|

Keuntungan dari aktivitas operasi | |

|

Beban bunga | |

|

Laba (rugi) sebelum pajak | |

|

Biaya CIT, 30% | |

|

Total laba (rugi) periode tersebut |

Pada langkah pertama kita akan menentukan NOPAT menggunakan data dari Laporan Laba Rugi. Kemudian pada perhitungan selanjutnya kami menggunakan informasi saldo. Pada langkah kedua kita menghitung ACE. Untuk melakukan ini, kewajiban bunga perusahaan ditambahkan ke modal. Selanjutnya, WACC ditentukan dengan mempertimbangkan tax shield atas modal utang. Dan pada langkah keempat kita menghitung EVA.

1. NOPAT = 535.000 − 123.000 = 412.000 USD

2. AS = 1.723.000 + 850.000 + 275.000 = 2.848.000 USD

3. WACC = 0,37 × 12% + 0,63 × 14,7% × (1 − 0,3) = 11%

4. EVA = 412.000 − 11% × 2.848.000 = $100.903

Indikator EVA yang dihasilkan > 0 artinya perusahaan menciptakan nilai tambah ekonomi bagi pemegang saham.

Kesimpulan.

Strategi EVA adalah salah satu inisiatif paling populer di bidang manajemen berbasis nilai, yang memungkinkan Anda mempertimbangkan kembali tujuan dan nilai perusahaan secara radikal. Perusahaan harus dihargai secara adil oleh calon investor, klien, mitra, dan pemilik, itulah sebabnya EVA tetap mempertahankan tempatnya dalam sistem. indikator kunci dan, di samping fungsi-fungsi lain yang dibahas dalam artikel ini, selalu mengingatkan akan peran pemilik perusahaan. EVA dalam sistem manajemen memungkinkan perencanaan strategis dan operasional, pengukuran dan pengendalian hasil. Menurut saya, untuk perusahaan yang bertujuan menciptakan nilai bagi pemegang saham, pertanyaan yang relevan bukanlah “menggunakan atau tidak menggunakan EVA dalam manajemen?”, melainkan pertanyaan “bagaimana dan sejauh mana menggunakan EVA?”

1 Data tersebut fiktif.

2 Contoh menunjukkan versi sederhana dari definisi ACE; dalam praktiknya, disarankan untuk mengambil nilai rata-rata elemen indikator ini pada awal dan akhir periode pelaporan.

1. Nilai tambah sebagai alat pengelolaan nilai bisnis

Mengelola nilai perusahaan adalah salah satu konsep manajemen modern yang paling produktif. Perusahaan-perusahaan terkemuka dunia berhasil mengelola nilai bisnis sesuai dengan sistem manajemen berbasis nilai (Manajemen Berbasis Nilai, VBM) bertujuan untuk menciptakan dan meningkatkan nilai berdasarkan penilaian dan pemantauannya. VBM paling berhasil diimplementasikan di publik perusahaan publik, yang mencerminkan kenaikan harga saham reaksi positif pasar terhadap hasil pengembangan usaha. Lebih sulit mengelola nilai perusahaan yang tertutup.

Meningkatkan nilai suatu bisnis adalah demi kepentingan jangka panjang pemiliknya dan pemangku kepentingan lainnya. Pemilik perusahaan yang mengelola nilainya meningkatkan kesejahteraan mereka sekaligus membantu meningkatkan kesejahteraan rekanan perusahaan. Interaksi dengan perusahaan berkembang yang berhasil bermanfaat bagi konsumen, karyawan, negara, dan kreditor - di pasar maju, modal perusahaan yang beroperasi secara tidak efisien pada akhirnya akan jatuh ke tangan pesaing mereka yang lebih sukses.

Dalam proses pengelolaan nilai suatu perusahaan, kriteria utama dalam pengambilan keputusan manajemen adalah indikator nilai. Nilai biaya dinilai dengan menggunakan berbagai model nilai tambah. Kandungan nilai tambah didefinisikan dalam konsep pendapatan sisa, berdasarkan gagasan “pendapatan sisa”, atau nilai tambah, yang didefinisikan sebagai selisih antara keuntungan perusahaan dan biaya peningkatan modal. . Jenis nilai utama dalam konsep manajemen nilai disebut nilai tambah dan akan dibahas di bawah ini.

Dalam proses pengelolaan nilai suatu perusahaan, indikator utama nilai yang dapat diterapkan adalah:

2. Ekonomi tambah biaya EVA: rumus perhitungan

Economic Value Added (EVA) adalah indikator paling sederhana dan paling umum dalam sistem manajemen nilai, yang dikembangkan oleh B. Stewart dan didaftarkan oleh Stern Stewart & Co.

Dalam versi dasar, nilai tambah ekonomi dapat dihitung dengan menggunakan salah satu rumus yang saling terkait (1) dan (2) berikut ini:

EVA t = EBIT t – WACC × IC (t-1) (1)

- di mana EVA t -

- EBIT t — laba sebelum bunga dan pajak yang diterima untuk periode t;

- IC (t-1) – modal yang ditanamkan pada awal periode ke-t sesuai perkiraan neraca.

Parameter utama rumus (1) terlibat dalam penghitungan pengembalian modal yang diinvestasikan ROI = EBIT / IC. Oleh karena itu, EBIT = ROI×IC. Maka EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Jadi rumus kedua untuk menghitung EVA adalah:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Faktor utama pertumbuhan nilai perusahaan menurut model economic value add (EVA):

- peningkatan laba (EBIT) dengan jumlah modal (IC) yang sama,

- pengurangan dalam batas tertentu jumlah modal yang digunakan (IC) pada tingkat keuntungan (EBIT) yang sama,

- mengurangi biaya perolehan modal (WACC) sekaligus meningkatkan laba atas modal yang diinvestasikan (ROI).

Manfaat menggunakan Nilai Tambah Ekonomi (EVA):

- memperhitungkan biaya modal (WACC) sebagai rata-rata tertimbang biaya untuk menarik berbagai instrumen keuangan;

- dapat digunakan untuk menilai efisiensi perusahaan secara keseluruhan dan masing-masing divisinya;

- didorong oleh data akuntansi tentang jumlah modal yang diinvestasikan (IC), sehingga kurang tunduk pada subjektivitas. Pada saat yang sama, untuk meningkatkan validitas perhitungan, penulis metodologi, B. Stewart, mengusulkan untuk melakukan penyesuaian terhadap jumlah estimasi akuntansi modal yang diinvestasikan. Menurut beberapa analis, hal ini menyebabkan penurunan objektivitas perhitungan.

Penerapan model dasar nilai tambah ekonomi (EVA) memungkinkan Anda memperkirakan nilai bisnis dari perspektif seluruh modal yang diinvestasikan (Nilai perusahaan, EV) - dengan menjumlahkan:

- nilai buku modal yang diinvestasikan (IC)

- nilai saat ini (diskon) EVA (nilai tambah ekonomi) dari periode perkiraan

- nilai EVA saat ini (diskon) untuk periode pasca perkiraan

Pada saat yang sama, pengembang konsep, B. Stewart, menentukan perlunya penerapannya jumlah besar kemungkinan perubahan dan penyesuaian jumlah laba bersih dan nilai buku modal yang ditanamkan.

Secara khusus, dalam proses pengelolaan nilai milik perusahaan, hasil penerapan model ini harus disesuaikan dengan mengurangkan nilai pasar modal hutang jangka panjang.

3. Model Olson, Edwards-Bell-Ohlson (EBO): rumus perhitungan

Model Olson merupakan modifikasi dari model dasar nilai tambah ekonomi, yang dihasilkan bukan oleh seluruh modal yang diinvestasikan (seperti pada model dasar), tetapi oleh modal milik perusahaan (pemegang saham).

Rumus perhitungan model Olson yang disajikan pada rumus (3) dan (4) serupa dengan rumus dasar model nilai tambah ekonomi (1) dan (2):

- dimana EVA SI t -

- Tidak t –

- ROE t – pengembalian ekuitas pada periode t

Penerapan model Olson memungkinkan Anda memperkirakan nilai suatu bisnis dari posisi modal ekuitas menggunakan rumus (6). Sebagai perbandingan, di sebelahnya ada rumus (5) - menghitung nilai bisnis dari perspektif total modal yang diinvestasikan (Enterprise value, EV).

- dimana VIC – nilai perusahaan ditinjau dari total modal yang ditanamkan;

- EVA t - nilai tambah ekonomi yang diperoleh selama periode t;

- WACC – biaya modal rata-rata tertimbang;

- IC – jumlah modal yang ditanam pada tanggal penilaian sebesar nilai buku.V SI

- V SI - nilai perusahaan dalam hal modal ekuitas;

- EVA SI t - nilai tambah ekonomi yang dapat diatribusikan pada ekuitas dan diterima untuk periode t;

- Tidak t – laba bersih kepada pemegang saham (netincome) yang diterima periode t;

- r e – tingkat pengembalian ekuitas;

- SI (t-1) – kekayaan bersih perusahaan pada awal periode t menurut perkiraan neraca.

Mari kita substitusikan ekspresi (4) ke dalam ekspresi (6) dan asumsikan t=0 - mis. nilai perusahaan dihitung pada waktu nol; maka ekspresi (6) akan berbentuk rumus (7):

Untuk tujuan aplikasi praktis cakrawala perencanaan ditentukan dan periode perkiraan dan pasca perkiraan dibedakan. Perkiraan pendapatan langsung dihasilkan untuk setiap tahun selama periode perkiraan. Pada akhir periode perkiraan, selisih antara pasar dan nilai buku perusahaan dihitung.

Jadi rumus (7) untuk kegunaan praktisnya adalah sebagai berikut:

Rumus (7) dan (8) mewakili Model EBO (model Edwards-Bell-Olson)(Edwards-Bell-Ohlson EBO) atau Model Olson(Artikel James Olson 1990-1995)

Basis data indikator fundamental perusahaan-perusahaan Barat berisi perkiraan laba atas ekuitas (ROE) untuk dua tahun ke depan; Dalam hal ini, beberapa penulis menyarankan untuk membatasi proses penerapan model Olson hingga dua tahun. Maka rumus (8) akan terlihat seperti ini:

Jadi menurut model Olson, untuk menentukan nilai suatu perusahaan perlu dilakukan prediksi selisihnya (ROE - r e). Biaya ekuitas (re) dapat dihitung menggunakan atau.

Dengan menggunakan model Olson, hitung nilai bisnis suatu perusahaan yang nilai buku aset bersihnya pada tanggal penilaian sama dengan 100 unit. Tingkat pengembalian ekuitas adalah 15%. Pada tahun pertama periode perkiraan direncanakan memperoleh laba bersih sebesar 25 unit. dan mengirimkan 5 unit untuk membayar dividen. Pada tahun ke-2 periode perkiraan, direncanakan peningkatan return on equity sebesar 1,15 kali lipat dibandingkan tahun ke-1 periode perkiraan.

Larutan:

Nilai buku kekayaan bersih akhir tahun pertama (SI 1), dihitung berdasarkan nilai buku kekayaan bersih pada tanggal penilaian (SI 0 = 100 unit), laba tahun pertama periode perkiraan (25 unit) dan dividen yang dibayarkan pada tahun pertama (5 unit), berjumlah 120 unit. = 100+ 25- 5. Return on equity tahun pertama ROE 1 = (25-5)/ 100 = 0,2; pada tahun ke-2 ROE 2 =0,2*1,15=0,23. Maka menurut rumus (9), nilai perusahaan menurut model Olson adalah 160 unit.

Sumber yang digunakan:

Valdaytsev S.B. Penilaian bisnis dan manajemen nilai perusahaan: Buku Teks. panduan untuk universitas. - M.: UNITY-DANA, 2001. - 720 hal.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. Penilaian sekuritas dan bisnis (+ CD-ROM): tutorial. Seri universitas. – M.: Akademi Keuangan dan Industri Moskow, 2011. – 672 hal.

Penilaian Bisnis: Buku Teks / Ed. A.G. Gryaznova, M.A. Fedotova. – Edisi ke-2, direvisi. dan tambahan – M.: Keuangan dan Statistik, 2009. – 736 hal.

Nilai Tambah Ekonomi, EVA adalah nilai tambah ekonomi. Indikator tersebut menjawab pertanyaan tentang pendapatan tambahan apa yang dihasilkan perusahaan dari modal yang diinvestasikan, dan apakah pemilik akan mendapat untung. Untuk menghitung EVA, Anda dapat menggunakan data dari standar neraca keuangan dan laporan laba rugi. Detailnya ada di artikel.

Apa itu EVA

Konsep Economic Value Added (EVA) dikembangkan pada akhir tahun 80an oleh Joel Stern dan Bennett Stewart.

EVA adalah perbedaan antara keuntungan perusahaan dan biaya modalnya. Kedengarannya sederhana. Namun jika mengikuti pendapat penulis, maka perhitungan EVA akan membutuhkan sekitar 160 penyesuaian nilai keuntungan. Dalam praktiknya, lebih mudah memperkirakan nilai indikator.

Rumus EVA klasik

Menghitung EVA menggunakan rumus klasik yang dikemukakan oleh Stewart dan Stern terlihat seperti ini:

EVA = NOPAT – WACC × CE,

dimana NOPAT (Laba Operasional Bersih Setelah Pajak) adalah laba operasi setelah pajak tidak termasuk bunga yang masih harus dibayar atas pinjaman dan pinjaman yang diterima, gosok. Saat menghitungnya, semua pendapatan dan pengeluaran perusahaan yang tercermin dalam laporan laba rugi, termasuk pajak penghasilan, diperhitungkan. Untuk menentukan NOPAT, bunga yang terutang harus ditambah dengan laba bersih periode laporan.

CE (Capital Employed) – modal yang diinvestasikan, gosok. .;

WACC (Biaya Modal Rata-Rata Tertimbang) – biaya modal rata-rata tertimbang,% per tahun, yang dihitung dengan rumus:

WACC = r LC × LC: CE + r OC × OC: CE,

dimana r LC – biaya rata-rata modal pinjaman, % per tahun;

LC (Modal Pinjaman) – modal pinjaman atau modal yang diterima dalam bentuk kewajiban utang, gosok.;

OC (Modal Sendiri) – modal ekuitas yang diinvestasikan oleh para pendiri di perusahaan, gosok.;

r OC – biaya modal ekuitas,% per tahun. Hal ini ditentukan oleh pemegang saham dan menunjukkan tingkat pengembalian minimum yang mereka harapkan untuk diterima atas dana yang mereka investasikan.

Rumus penghitungan EVA berdasarkan data akuntansi

Rumus EVA dapat diubah menjadi bentuk perhitungan yang lebih nyaman berdasarkan data akuntansi:

EVA = Laba bersih – r OC × OC.

Lalu, ini soal teknik. Nilai laba bersih diambil dari laporan laba rugi (hal. 190), ekuitas - dari neraca (hal. 490, nilai awal periode). Masih menentukan biaya modal ekuitas (roC). (Lihat juga laba atas ekuitas.) Dalam praktiknya, hal ini paling sering disamakan dengan profitabilitas yang ingin dilihat pemilik. Jika angka tertentu tidak ditentukan, Anda dapat menggunakan rumus:

r OC = r wr × β,

dimana r wr adalah tingkat rata-rata investasi rendah dan bebas risiko (misalnya, tingkat simpanan di bank yang sangat andal), % per tahun;

β adalah pembayaran tambahan untuk risiko ketika menginvestasikan modal di perusahaan tertentu (dalam % per tahun) yang dibutuhkan oleh investor.

Besarnya pembayaran risiko bersifat individual untuk setiap perusahaan dan ditentukan oleh pemegang saham. Tentu saja, di laporan keuangan data seperti itu tidak tersedia. Jika para pendiri belum menyuarakan keinginannya – berapa tambahan yang ingin mereka terima atas risikonya, maka indikator berikut dapat digunakan untuk memperkirakan:

- , jika hal itu ditentukan pada tahap keputusan pembukaan suatu perusahaan;

- rata-rata pengembalian pasar atas ekuitas untuk perusahaan di industri ini.

Penyesuaian apa yang harus diperhitungkan ketika menghitung nilai tambah ekonomi?

Sebelum melanjutkan dengan penghitungan nilai tambah ekonomi, perlu dilakukan penyesuaian laporan keuangan - untuk mendekatkan laba dan modal yang diinvestasikan, dihitung menurut standar akuntansi, dengan nilai moneter riil. Baca cara menghitung EVA dengan benar dengan melakukan penyesuaian yang diperlukan terhadap laporan keuangan perusahaan.

Algoritma langkah demi langkah untuk menghitung EVA dengan saldo

Saya akan menunjukkan kepada Anda langkah demi langkah cara menghitungnya dari laporan keuangan, menggunakan contoh perusahaan bersyarat “Delta Co.”

Langkah 1. Bawalah neraca dan pelaporan lainnya ke dalam bentuk yang nyaman

- neraca (No. 1);

- laporan hasil keuangan (No. 2) dan perubahan ekuitas;

- penjelasan laporan yang diperlukan untuk menghitung indikator EVA.

Bawa formulir akuntansi No. 1 dan No. 2 ke dalam bentuk terpadu. Kerangka utama tabel dikembangkan oleh McKinsey, dan saya menyesuaikannya untuk menghitung EVA menurut RAS.

Untuk mengkonversi neraca dengan benar, salin nilai artikel “Harga awal aset tetap”, “Harga awal aset tidak berwujud”, “Niat baik” dan data penyusutan dari catatan atas laporan keuangan. Mata uang neraca akan tetap sama seperti pada laporan standar (lihat Tabel 1). Begitu pula dengan neraca, transformasikan laporan laba rugi (lihat Tabel 2).

Tabel 1. Neraca yang diubah, ribuan rubel. (pecahan)

|

Indeks |

Sumber |

||||

|

Aset pajak tangguhan |

|||||

|

Biaya awal aset tetap |

|||||

|

Nilai sisa aset tetap |

|||||

|

Biaya awal aset tidak berwujud |

Penjelasan atas laporan keuangan |

||||

|

Nilai sisa aset tidak berwujud |

halaman 1110 + halaman 1120 |

||||

|

Penjelasan atas laporan keuangan |

|||||

|

Total aset tidak lancar |

halaman 1170 + halaman 1180 + halaman 1190 + halaman 1150 + halaman 1110 + halaman 1120 |

||||

|

Piutang usaha |

|||||

|

Investasi keuangan (tidak termasuk setara kas) |

|||||

|

Total aset saat ini |

halaman 1200 = halaman 1210 + halaman 1220 + halaman 1230 + halaman 1240 + halaman 1250 + halaman 1260 |

||||

|

Modal dasar () |

|||||

|

Laba ditahan (kerugian yang tidak tercakup) |

|||||

|

Jumlah ekuitas |

halaman 1310 + halaman 1340 + halaman 1350 + halaman 1360 + halaman 1370 |

||||

|

Dana pinjaman jangka panjang |

|||||

|

Kewajiban pajak tangguhan |

|||||

|

Estimasi kewajiban |

|||||

|

Kewajiban lainnya |

|||||

|

halaman 1521 + halaman 1522 |

|||||

|

Hutang pajak |

halaman 1523 + halaman 1524 |

Meja 2. Laporan hasil keuangan yang diubah, ribuan rubel. (pecahan)

|

Nama indikator |

Sumber informasi |

||||

|

Biaya penjualan |

|||||

|

Penyusutan biaya |

Penjelasan atas laporan keuangan |

||||

|

Depresiasi lainnya |

Penjelasan atas laporan keuangan |

||||

|

Biaya tanpa penyusutan |

|||||

|

Penjelasan atas laporan keuangan |

|||||

|

Beban penjualan dan administrasi tanpa penyusutan |

(hal. 2210 + hal. 2220) – paragraf 4 |

||||

|

Pendapatan dari partisipasi dalam organisasi lain |

|||||

|

Bunga tagihan |

|||||

|

Persentase yang harus dibayar |

|||||

|

Penghasilan sebelum pajak dan bunga |

butir 1 – butir 2 – halaman 2210 – halaman 2220 – butir 11 |

||||

|

Laba (rugi) sebelum pajak |

|||||

|

Penghasilan lain |

|||||

|

biaya lainnya |

|||||

|

Laba/rugi non-operasional |

ayat 9 ayat 14 – ayat 15 |

||||

|

Pajak penghasilan saat ini |

|||||

|

Perubahan kewajiban pajak tangguhan |

|||||

|

Perubahan aset pajak tangguhan |

|||||

|

Laba (rugi) bersih |

Tunjukkan biaya, biaya komersial dan administrasi dalam bentuk tanpa penyusutan; Ambil nilai dari catatan hingga laporan keuangan. “Laba ditahan” dan “Dividen” dapat ditemukan dalam laporan perubahan ekuitas.

Langkah 2: Hitung pendapatan operasional bersih Anda

Dasar penghitungan EVA adalah laba operasi bersih setelah pajak (NOPAT). Selanjutnya, kita mengurangi produk kapital yang diinvestasikan dan biayanya.

Ambil laporan laba rugi yang dikonversi. Hitung pendapatan operasional bersih menggunakan rumus:

NOPAT = EBIT – N + OtN (2)

Di mana , gosok.;

EBIT (Pendapatan sebelum bunga dan pajak) – laba sebelum pajak dan bunga, gosok.;

N – pajak penghasilan yang disesuaikan, gosok.;

FromN – perubahan kewajiban dan aset pajak tangguhan, gosok.

Untuk mencari penghasilan sebelum bunga dan pajak, gunakan rumus:

EBIT = B – C – K&L – A (3)

dimana EBIT adalah laba sebelum pajak dan bunga, gosok.;

B – pendapatan, gosok.;

C – biaya tanpa penyusutan, gosok.;

C&U – biaya komersial dan administrasi tanpa penyusutan, gosok.;

A – depresiasi, gosok.

Contoh perhitungan

Untuk perusahaan "Delta and Co", laba sebelum pajak dan bunga pada tahun 2015 berjumlah 83.858 ribu rubel (291.287 - 121.207 - 48.160 - 37.599 - 463). Kami menghitung sisa tahun dengan analogi. Dasar penyesuaian pajak penghasilan meliputi pembayaran bunga dan penghasilan, serta pos-pos yang tidak berhubungan dengan kegiatan utama:

- cadangan pajak penghasilan (baris 2410 + baris 2430 – baris 2450 + baris 2460);

- perlindungan pajak atas hutang bunga (baris 2330 × tarif pajak 20%);

- pajak atas piutang bunga (baris 2320 × tarif pajak 20%);

- pajak atas keuntungan dari kegiatan non-inti, jika ada.

Pajak yang disesuaikan pada tahun 2015 adalah sebesar 13.347 ribu rubel (10.726 ribu rubel + 893 ribu rubel – 130 ribu rubel + 11 ribu rubel + 14.414 ribu rubel × 0,2 – 5181 ribu rubel × 0,2 + 0). Tahun 2014 dan 2015 bisa dihitung serupa.

Mengubah pajak tangguhan tahun berjalan dan tahun lalu, carilah berdasarkan data neraca tahun 2015 dan 2014: selisih IT dan SHE tahun 2015 (baris 1420 - halaman 1180) dikurangi selisih IT DAN SHE tahun 2014. Dalam contoh, pajak tangguhan sama dengan 1.145 ribu rubel ((15.070 – 1.354) – (14.046 – 1.475)). Demikian pula menentukan indikator tahun 2014 dan 2013.

Kami memiliki semua metrik untuk menemukan pendapatan operasional bersih. Mari kita substitusikan nilai yang ditemukan ke dalam rumus laba operasional bersih setelah pajak untuk perusahaan untuk tahun 2015 dan dapatkan 71.656 ribu rubel (83.858 – 13.347 + 1145).

Langkah 3: Temukan modal yang Anda investasikan

Mari kita hitung jumlah yang diinvestasikan dalam aktivitas utama. Jangan memperhitungkan pendapatan dari aset non-inti. Kami menggunakan rumus:

IC = CHOB + CHOS + Pr (4)

dimana IC adalah modal yang ditanamkan pada kegiatan utama, gosok.;

CHOB - bersih modal kerja(hal. 1200 – hal. 1240 – (hal. 1521 + hal. 1522 + hal. 1523 + hal. 1524)), gosok.;

NOS – aset tetap bersih – nilai sisa aset tetap dan aset tidak berwujud (baris 1150 + baris 1110 + baris 1120), gosok.;

Pr – aset dan liabilitas operasional lainnya (baris 1190 – baris 1450 – baris 1550 – baris 1430 – baris 1540), gosok.

Mari kita hitung modal kerja bersih:

CHOB = OA – KFV – (KZ + Zn) (5)

dimana NER – modal kerja bersih, gosok.;

OA – aset lancar (baris 1200), gosok.;

KFV – investasi keuangan jangka pendek (baris 1240), gosok.;

KZ – hutang usaha (baris 1521 + baris 1522), gosok.;

Zn – tunggakan pajak dan iuran (baris 1523 + baris 1524), gosok.

Contoh perhitungan

Modal yang diinvestasikan pada awal tahun 2015:

NOR = 99.667 – 55.160 – (25.621 + 3597 + 5936 + 986) = 8367 ribu rubel.

NOS = 200.964 + 342 = 201.306 ribu rubel.

Pr = 34.176 – 2303 – 14.631 – 4958 – 7372 = 4912 ribu rubel.

IC = 8367 + 201.306 + 4912 = 214.585 ribu rubel.

Langkah 4: Evaluasi laba atas modal yang diinvestasikan

Untuk menghitung EVA di neraca, kita akan menghitung berapa return yang diterima perusahaan dari uang yang diinvestasikan. Untuk melakukan ini, kami menemukan rasio laba operasi bersih setelah pajak terhadap modal:

ROIC = NOPAT: IC × 100% (6)

di mana ROIC (Pengembalian modal yang diinvestasikan) – pengembalian modal yang diinvestasikan, %;

NOPAT – laba operasional bersih setelah pajak, gosok.;

IC – modal yang diinvestasikan pada awal tahun, gosok.

Contoh perhitungan

Untuk perusahaan Delta and Co., laba atas modal yang diinvestasikan pada tahun 2015 adalah 33,393 persen (71.656 ribu rubel: 214.585 ribu rubel × 100%).

Tentukan nilai ROIC hingga seperseratus terdekat, jika tidak, akan ada perbedaan nyata dalam perhitungan selanjutnya.

Langkah 5: Tentukan Nilai Tambah Ekonomi EVA

Untuk menentukan nilai tambah ekonomi, kita kekurangan biaya modal rata-rata tertimbang:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

dimana WACC (Biaya modal rata-rata tertimbang) – biaya modal rata-rata tertimbang, %;

Ks – biaya modal ekuitas,%;

Ws – bagian modal ekuitas, unit;

Kd – biaya modal pinjaman, %;

Wd – bagian modal pinjaman, unit;

T – tarif pajak keuntungan, satuan.

Untuk Delta Co, kami menganggap laba atas aset sebagai biaya ekuitas. Persentase pajak- 20 persen. Substitusikan nilainya ke dalam rumus (8) dan temukan bahwa WACC sama dengan 11,68 persen (10,2% × 0,35 + 15,6% × 0,65 × (1 – 0,2)).

Mari kita gunakan rumus alternatif untuk menghitung nilai tambah ekonomi:

EVA = IC × (ROIC – WACC): 100% (8)

dimana EVA adalah nilai tambah ekonomi, gosok.;

IC – modal yang diinvestasikan, gosok.;

ROIC – laba atas modal yang diinvestasikan,%;

WACC – biaya modal rata-rata tertimbang,%.

Contoh penghitungan EVA di neraca

Dengan demikian, perusahaan menciptakan nilai tambah ekonomi bagi pemegang sahamnya pada tahun 2015 sebesar 46.592,5 ribu rubel (214.585 ribu rubel × (33,393% - 11,68%): 100%).

Mari kita periksa kembali kebenaran perhitungan indikator menggunakan rumus 1. Nilai tambah perusahaan sama dengan 46.592,5 ribu rubel (71.656 - 214.585 × 11,68:100). Jumlahnya setuju.

Jika perusahaan mempertahankan nilai tambah ekonomi pada level 46 ribu rubel atau berhasil meningkatkannya, maka bisnis tersebut memiliki prospek yang baik untuk pengembangan lebih lanjut.

Tabel 3. Biaya modal rata-rata tertimbang

Tiga cara untuk meningkatkan EVA

- Meningkatkan laba operasional sambil terus mengeluarkan modal.

- Selain itu, berinvestasilah pada proyek-proyek yang profitabilitasnya lebih tinggi daripada biaya penggalangan dana.

- Bebaskan modal. Jika sebuah perusahaan telah menginvestasikan uangnya dalam suatu aktivitas atau properti yang pendapatannya tidak menutupi biaya modal, maka perusahaan tersebut dapat menjual sumber daya tersebut dan menerima dana.