Porozmawiajmy o tak ważnym kryterium oceny wartości przedsiębiorstwa, jak ekonomiczna wartość dodana ( Dodana wartość ekonomiczna). Rozważmy wzór na obliczenie tego wskaźnika, metody jego analizy i zarządzania. Przeprowadźmy analizę porównawczą z innymi podejściami do wyceny spółki.

Ekonomiczna wartość dodana. Definicja

We współczesnym środowisku gospodarczym ekonomiczna wartość dodana jest wyznacznikiem oceny wartości firmy/przedsiębiorstwa dla właścicieli/akcjonariuszy.

Ekonomiczna wartość dodana (język angielskiEWA,GospodarczyWartośćDodany) jest wskaźnikiem zysku ekonomicznego przedsiębiorstwa po opłaceniu wszystkich podatków i opłat od całego kapitału zainwestowanego w przedsiębiorstwo.

EVA a zysk netto

Wzór na obliczenie ekonomicznej wartości dodanej

Ekonomiczna wartość dodana pokazuje nadwyżkę zysku operacyjnego netto po opodatkowaniu i koszcie wykorzystania kapitału. Wzór na obliczenie EVA podano poniżej:

NOPAT(język angielski Skorygowany podatek od zysku operacyjnego netto) – zysk z działalności operacyjnej po opodatkowaniu, ale przed płatnościami odsetek ( NOPAT=EBIT (zysk operacyjny) – Podatki (płatności podatku));

WACC (język angielski Średni wagowo koszt kapitału) jest średnioważonym kosztem kapitału i reprezentuje koszt kapitału własnego i pożyczonego, czyli stopę zwrotu, jaką właściciel (udziałowiec) chce uzyskać z zainwestowanych pieniędzy;

CE (język angielski Zaangażowany kapitał, zainwestowany kapitał, suma kapitału) – kapitał inwestycyjny, to suma aktywów ogółem ( Aktywa ogółem) według stanu na początek roku pomniejszonego o nieoprocentowane zobowiązania krótkoterminowe (zobowiązania wobec dostawców, budżet, otrzymane zaliczki, pozostałe zobowiązania). W bilansie kapitał inwestycyjny stanowi sumę pozycji „Kapitał i rezerwy” (wiersz 1300) oraz „Zobowiązania długoterminowe” (linia 1400).

Aby obliczyć średnioważony koszt kapitału (WACC), używamy następującego wzoru:

![]()

Gdzie: R e ,R d – oczekiwana/wymagana stopa zwrotu odpowiednio z kapitału własnego i kapitału dłużnego;

E/V, D/V – udział kapitałów własnych i dłużnych w kapitale przedsiębiorstwa;

t – stopa procentowa podatku dochodowego.

O czym świadczy ekonomiczna wartość dodana?

Ekonomiczna wartość dodana pokazuje efektywność wykorzystania przez przedsiębiorstwo kapitału oraz ukazuje nadwyżkę rentowności przedsiębiorstwa nad średnioważonym kosztem kapitału. Im wyższa wartość ekonomicznej wartości dodanej, tym wyższa efektywność wykorzystania kapitału przedsiębiorstwa. Efektywność określa się poprzez przekroczenie rentowności i kosztu kapitału (długu i kapitału własnego). Duże wartości EVA zeznaje wysoki standard dodatkowy zysk z kapitału. Porównanie EVA kilku przedsiębiorstw pozwala wybrać to, które jest bardziej atrakcyjne pod względem inwestycyjnym.

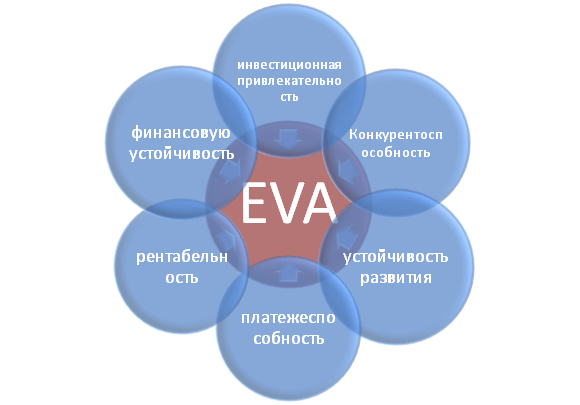

Wskaźnik EVA odzwierciedla różne kategorie działalności przedsiębiorstw: atrakcyjność inwestycyjna, konkurencyjność, stabilność finansowa, wypłacalność, zrównoważony rozwój i rentowność. Rysunek pokazuje schematycznie związek pomiędzy EVA i innymi cechami przedsiębiorstwa.

Użytkownicy wskaźnika ekonomicznej wartości dodanej przedsiębiorstwa

Użytkownikami tego kryterium są akcjonariusze, menedżerowie wyższego szczebla i inwestorzy, którzy oceniają zmiany EVA jako integralne kryterium atrakcyjności ekonomicznej i efektywności rozwoju przedsiębiorstw.

| Użytkownicy | Cele użycia |

| Akcjonariusze/Właściciele | Ocena ekonomicznej wartości dodanej, analiza głównych czynników jej powstawania, zwiększających jej atrakcyjność dla inwestorów. |

| Najlepsi menadżerowie | Ocena ekonomicznej wartości dodanej przedsiębiorstwa oraz opracowanie zadań zarządczych, regulaminów, planów i standardów w celu zwiększenia tego wskaźnika. |

| Inwestorzy strategiczni | Ocena efektywności wykorzystania kapitału przez przedsiębiorstwo, przeprowadzanie fuzji i przejęć perspektywicznych spółek. |

Ekonomiczna wartość dodana w systemie zarządzania wartością

W oparciu o wskaźnik EVA budowany jest system zarządzania przedsiębiorstwem VBM ( WartośćNa podstawieKierownictwo). Ten system zarządzania przedsiębiorstwem opiera się na maksymalizacji ekonomicznej wartości dodanej. Cel każdego decyzje zarządcze w przedsiębiorstwie jest wzrost wartości dla akcjonariuszy i właścicieli. Finanse służą tworzeniu dodatniego zwrotu z inwestycji w stosunku do zainwestowanego kapitału. W systemie tym nadzór korporacyjny służy wypracowaniu systemu pomiaru wkładu menedżerów we wzrost wartości firmy oraz systemu ich materialnej motywacji i wynagradzania.

Badania ekonomiczne dotyczące znaczenia ekonomicznego wskaźnika wartości dodanej

Tym samym Gabriela Chmelíková (2008) udowodniła w swojej pracy, że wskaźnik EVA ma silną korelację z takimi klasycznymi wskaźnikami jak ROA i ROE. Dowodzi to, że EVA jest lepszym wskaźnikiem nastrojów akcjonariuszy niż tradycyjne miary. Badania Klappera, Love, Janga, Kima (2005) wykazały, że współczynnik EVA ma dodatnią korelację z wielkością sprzedaży, dźwignią finansową, wiekiem i wielkością firmy/przedsiębiorstwa. Szczególnie silny wpływ na wskaźnik EVA ma wskaźnik korporacyjny, wyrażony współczynnikiem J. Tobina (Q). Badania te po raz kolejny potwierdzają wagę tego wskaźnika, który charakteryzuje efektywność przedsiębiorstwa.

Przykład obliczenia EVA dla OJSC ALROSA

Aby lepiej zrozumieć znaczenie ekonomicznej wartości dodanej (EVA), przyjrzyjmy się praktyczny przykład Jak zbudowany jest ten wskaźnik? Ponieważ wszystkie wskaźniki opierają się na raportach międzynarodowych, nie pokrywają się one dokładnie krajowe odpowiedniki. Wynikiem w uproszczonej wersji jest następujący wzór:

GospodarczyWartośćDodany= Zysk netto – WACC*(Kapitał i rezerwy + Zobowiązania długoterminowe)

Poniższa tabela przedstawia obliczenia EVA dla przedsiębiorstwa OJSC ALROSA.

Zysk netto przedsiębiorstwa pobierany jest z linii bilansu 2400 i stanowi końcowy wynik działalności organizacji (NOPLAT).

Suma „kapitału i rezerw” oraz „zobowiązań długoterminowych” tworzy kapitał inwestycyjny przedsiębiorstwa (CE).

Aby obliczyć WACC, możesz porównać wskaźniki ROE (zwrot z kapitału własnego, poziom rentowności) dla podobnych firm z tej samej branży. W tym przykładzie rentowność zarządzania kapitałem przedsiębiorstwa (zarówno własnym, jak i pożyczonym) przyjęto na poziomie 10% w skali roku.

Ekonomiczna wartość dodana = B4-B3*(B5+B6)

Dźwignie sterujące w modelu EVA

Na podstawie powyższego wzoru można zidentyfikować główne dźwignie i czynniki zarządzania ekonomiczną wartością dodaną (NOPLAT, WACC i CE):

- zwiększenie rentowności/rentowności przedsiębiorstwa poprzez zwiększenie wolumenu sprzedaży. Można to osiągnąć poprzez opracowanie strategii marketingowych mających na celu promocję produktu. Drugi kierunek to obniżanie kosztów wytwarzania wyrobów poprzez zastosowanie nowych technologii, materiałów, surowców, wysoko wykwalifikowanej kadry itp.;

- zarządzanie kosztem pożyczonego kapitału: obniżenie oprocentowania poprzez zaciągnięcie kredytu, uzyskanie międzynarodowego/krajowego ratingu kredytowego;

- zarządzanie kapitałem. Likwidacja aktywów o niskiej rentowności, poszukiwanie nowych obszarów inwestycji kapitałowych.

Streszczenie

Dla zrównoważony rozwój firma/przedsiębiorstwo potrzebuje jednego kryterium oceny wartości dla właścicieli, które pozwoli im się powiązać poziom strategiczny zarządcze i operacyjne. Wskaźnik ekonomicznej wartości dodanej (EVA) jest jednym z najczęstszych wskaźników wykorzystywanych przez właściciela do oceny wartości jego przedsiębiorstwa. W oparciu o wskaźnik EVA budowany jest model zarządzania przedsiębiorstwem VBM (Value Based Management), w którym wszystkie wskaźniki przedsiębiorstwa wpływają na zmiany wartości dodanej. Aby stymulować menedżerów do działań na rzecz zwiększania wartości, w oparciu o ten model się rozwijają różne systemy ocena wkładu i zachęt pieniężnych.

Jednym z najbardziej znanych podejść do wyceny przedsiębiorstw jest metoda oparta na ocenie ekonomicznej wartości dodanej ( Ekonomiczna wartość dodana, EWA), który pokazuje wartość dodaną w danym okresie, z uwzględnieniem kosztów alternatywnych, oraz kwotę inwestycji mających na celu ekspansję, która przyniesie wartość dodaną w przyszłości. Spójrzmy na przykład metodyki wyceny przedsiębiorstwa opartej na EWA oraz procedurę analizy uzyskanych wartości wskaźników. Dodatkowo w artykule przedstawiono wzory służące do wyznaczania wskaźnika EWA i podana jest pełna interpretacja ich składników.

Ekonomiczna wartość dodana to narzędzie, które pokazuje, jak mierzyć, zarządzać i wpływać na rentowność.

Zanim zaczniemy opisywać wycenę przedsiębiorstwa w oparciu o ekonomiczną wartość dodaną ( EWA), należy zauważyć, że duże rosyjskie organizacje przechodzą na koncepcję zarządzania przedsiębiorstwem opartą na podejściu kosztowym ( Zarządzanie oparte na wartościach, V.B.M.). system V.B.M. na górnym poziomie czynników kosztowych można przedstawić w następujący sposób (ryc. 1).

Ryż. 1. System V.B.M. na górnym poziomie czynników kosztowych

Pojęcie EWA często wykorzystywane jako bardziej zaawansowane narzędzie pomiaru efektywności działów, w przeciwieństwie do zysku netto, ze względu na to, że EWA ocenia nie tylko końcowy wynik, ale także cenę, za jaką został uzyskany, czyli ile kapitału wykorzystano i za jaką cenę. Jeśli wskaźnik EWA wybrany przez organizację jako kryterium oceny efektywności jej działań, wówczas zadaniem jest zwiększanie wartości tego wskaźnika.

Ogólnie przyjęte wskaźniki nie pozwalają na pełną ocenę wyników organizacji i dokładne określenie, ile kosztuje kapitał właściciela i jakie przynosi dochody.

Wartość rynkowa organizacji może być większa lub mniejsza od jej wartości księgowej. aktywa netto w zależności od przyszłych zysków organizacji i jest określana według wzoru:

Q= + EWA,

Gdzie Q— wartość rynkowa organizacji;

A - aktywa netto (według wartości księgowej);

EWA— ekonomiczna wartość dodana przyszłych okresów, zredukowana do chwili obecnej.

Pamiętaj, że:

- Jeśli EWA= 0, wartość rynkowa organizacji jest równa wartości księgowej aktywów netto. W tym przypadku zysk rynkowy właściciela inwestującego w tę organizację jest równy 0;

- EWA> 0 oznacza wzrost wartości rynkowej organizacji ponad wartość księgową aktywów netto, co stymuluje właścicieli do dalszego inwestowania środków w organizację;

- EWA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Główne znaczenie ekonomiczne wskaźnika EWA jest to, że kapitał organizacji musi pracować z taką efektywnością, aby zapewnić stopę zwrotu wymaganą przez inwestora, akcjonariusza lub innego właściciela.

Ze wzoru na ekonomiczną wartość dodaną możemy wyprowadzić wskaźnik względny„Zwrot z zainwestowanego kapitału” ( Zwrot z zaangażowanego kapitału, ROCE). Ekonomiczne znaczenie tego wskaźnika jest takie, że ekonomiczna wartość dodana ( EWA) powstaje, jeżeli w danym okresie udało się wygenerować zwrot z zainwestowanego kapitału ( ROCE) jest wyższa niż stopa zwrotu inwestora ( WACC). Inwestorzy (właściciele, akcjonariusze) nie będą uważać się za usatysfakcjonowanych, jeśli zwrot z ich kapitału wytworzonego przez organizację nie osiągnie ustalonej przez nich barierowej stopy zwrotu. Ta zasada kształtowania wartości organizacji wyraża się w następującym przedstawieniu wskaźnika ekonomicznej wartości dodanej:

EWA = Rozpowszechnianie się × CE = (ROCE - WACC) × CE,

Gdzie Rozpowszechnianie się— spread rentowności (różnica między zwrotem z zainwestowanego kapitału a średnim ważonym kosztem kapitału). Reprezentuje ekonomiczną wartość dodaną w wartościach względnych (w%);

CE- zainwestowany kapitał;

ROCE— zwrot z zainwestowanego kapitału. Zdefiniowano w następujący sposób:

ROCE = NOPAT / CE.

Jeśli Rozpowszechnianie się dodatni, oznacza to, że rentowność spółki przewyższa rentowność wymaganą przez inwestorów.

Następnie użyjmy przykładu warunkowego, aby ocenić biznes w oparciu o ekonomiczną wartość dodaną. Dane początkowe prezentowane są w Bilansie i Sprawozdaniu z dnia wyniki finansowe. Horyzont planowania wynosi 3 lata, natomiast dynamika wzrostu głównych pozycji Bilansu i Sprawozdania z Wyników Finansowych nie ulegnie zmianie i wyniesie 23% w skali roku.

Dla celów zarządzania wartością wskaźnikiem najbardziej informacyjnym jest wartość rynkowa aktywów netto, która pozwala określić cenę, za jaką można sprzedać przedsiębiorstwo. Dla naszego przykładu obliczenie aktywów netto podano w tabeli. 4.

|

Tabela 4. Obliczanie aktywów netto organizacji w wycenie bilansowej, w tysiącach rubli. |

||||

|

Wskaźniki |

Na początku okresu |

Pod koniec okresu |

Zmień (+/-) |

|

|

Wartości niematerialne |

||||

|

Środki trwałe |

||||

|

Budowa w toku |

||||

|

Opłacalne inwestycje w aktywa materialne |

||||

|

Długoterminowe rozwiązania finansowe |

||||

|

Inni na zewnątrz aktywa obrotowe |

||||

|

VAT od zakupionych aktywów |

||||

|

Krótkoterminowe inwestycje finansowe |

||||

|

Inne aktywa obrotowe |

||||

|

Aktywa ogółem |

||||

|

Ukierunkowane finansowanie i przychody |

||||

|

Pożyczone środki |

||||

|

Rachunki płatne |

||||

|

Dług wobec założycieli z tytułu wypłaty dywidendy |

||||

|

Rezerwy na przyszłe wydatki |

||||

|

Inne zobowiązania |

||||

|

Razem pasywa wyłączone z wartości aktywów |

||||

|

Wartość aktywów netto |

||||

Jak widać, wartość aktywów netto badanej organizacji wzrosła w tym okresie o 21 298 tysięcy rubli, czyli o 19,45%.

Dynamikę zmian ekonomicznej wartości dodanej można prześledzić za pomocą wykresu (rys. 2).

Ryż. 2. Dynamika ekonomicznej wartości dodanej

Zatem w naszym przykładzie EWA> 0, co oznacza, że wartość organizacji rośnie, a dostępny kapitał jest efektywnie wykorzystywany. Ponadto kapitał organizacji zapewniał stopę zwrotu z zainwestowanego kapitału ustaloną przez właściciela organizacji i przynosił dodatkowy dochód (wartość dodaną). Wartość ROCE > WACC wskazuje, że organizacji udało się wypracować wartość dodaną w analizowanym okresie. Rentowność organizacji przewyższa rentowność wymaganą przez inwestora (występuje dodatni spread rentowności).

K. V. Żelnowa,

Kandydat nauk ekonomicznych

Materiał publikowany jest częściowo. Całość można przeczytać w czasopiśmie

RA Andrucki Główny ekonomista ds. planowania biznesowego NII TK LLP, magister ekonomii

Czasopismo „Rachunkowość i Finanse”, nr 7 za rok 2008

Saldo (tys. cu)

|

Aktywa |

Odpowiedzialność i kapitał | ||

|

Aktywa bieżące |

Zobowiązania krótkoterminowe | ||

|

gotówka i odpowiedniki gotówki |

Krótkoterminowe zobowiązania finansowe | ||

|

Należności krótkoterminowe |

Zobowiązania krótkoterminowe | ||

|

Inne zobowiązania krótkoterminowe | |||

|

Inne aktywa obrotowe |

obowiązki długoterminowe | ||

|

Aktywa długoterminowe |

2 833 000 |

Długoterminowe zobowiązania finansowe | |

|

Należności długoterminowe |

Kapitał |

1 723 000 |

|

|

Środki trwałe |

Kapitał wyemitowany | ||

|

Wartości niematerialne | |||

|

Inne aktywa długoterminowe |

Dochody zatrzymane (niepokryta strata) | ||

|

Balansować |

3 198 000 |

Balansować |

3 198 000 |

Rachunek zysków i strat (w tys. cu)

|

Dochód ze sprzedaży | |

|

Koszt sprzedaży, w tym. | |

|

Koszty operacyjne | |

|

Deprecjacja | |

|

Koszty administracyjne | |

|

Wydatki marketingowe | |

|

Zysk z działalności operacyjnej | |

|

Koszty odsetek | |

|

Zysk (strata) przed opodatkowaniem | |

|

Wydatki CIT, 30% | |

|

Łączny zysk (strata) za dany okres |

W pierwszym kroku ustalimy NOPAT na podstawie danych z rachunku zysków i strat. Następnie w kolejnych obliczeniach korzystamy z informacji o saldzie. W drugim kroku obliczamy ACE. W tym celu do kapitału doliczane są zobowiązania odsetkowe spółki. Następnie ustalany jest WACC z uwzględnieniem tarczy podatkowej od kapitału dłużnego. W czwartym kroku obliczamy EVA.

1. NOPAT = 535 000 - 123 000 = 412 000 USD

2. ACE = 1 723 000 + 850 000 + 275 000 = 2 848 000 USD

3. WACC = 0,37 × 12% + 0,63 × 14,7% × (1 - 0,3) = 11%

4. EVA = 412 000 - 11% × 2 848 000 = 100 903 USD

Wynikowy wskaźnik EVA > 0, czyli spółka tworzy wartość ekonomiczną dodaną dla akcjonariuszy.

Wnioski.

Strategia EVA to jedna z najpopularniejszych inicjatyw z zakresu zarządzania wartościami, która pozwala radykalnie przemyśleć cele i wartości firmy. Firma musi być rzetelnie wyceniana zarówno przez potencjalnych inwestorów, klientów, partnerów, jak i właścicieli, dlatego EVA zachowuje swoje miejsce w systemie kluczowe wskaźniki i oprócz innych funkcji omówionych w tym artykule, stale przypomina o roli właścicieli firmy. EVA w systemie zarządzania pozwala na planowanie strategiczne i operacyjne, pomiar i kontrolę wyników. Myślę, że dla spółki nastawionej na tworzenie wartości dla akcjonariuszy istotnym pytaniem nie będzie „stosować czy nie wykorzystywać EVA w zarządzaniu?”, ale pytanie „jak i w jakim stopniu wykorzystywać EVA?”

1 Dane są fikcyjne.

2 Przykład pokazuje uproszczoną wersję definicji ACE; w praktyce zaleca się przyjmowanie średnich wartości elementów tego wskaźnika na początek i na koniec okresu sprawozdawczego.

1. Wartość dodana jako narzędzie zarządzania wartością biznesową

Zarządzanie wartością przedsiębiorstw jest jedną z najbardziej produktywnych współczesnych koncepcji zarządzania. Wiodące firmy na świecie z sukcesem zarządzają wartością biznesową zgodnie z systemem zarządzanie oparte na wartościach (Value Based Management, VBM) mające na celu tworzenie i zwiększanie wartości w oparciu o jej ocenę i monitorowanie. VBM jest najskuteczniej wdrażany publicznie spółki publiczne, gdzie odzwierciedla się wzrost ceny akcji pozytywna reakcja rynku na wyniki rozwoju biznesu. Trudniej jest zarządzać wartością zamkniętych spółek.

Zwiększanie wartości przedsiębiorstwa leży w długoterminowym interesie jego właścicieli i innych interesariuszy. Właściciele firm, zarządzając ich wartością, zwiększają swój dobrobyt, jednocześnie przyczyniając się do poprawy dobrobytu kontrahentów firmy. Interakcja z pomyślnie rozwijającymi się firmami jest korzystna dla konsumentów, pracowników, państwa i wierzycieli – na rozwiniętym rynku kapitał nieefektywnie działających firm ostatecznie trafi do ich skuteczniejszych konkurentów.

W procesie zarządzania wartością przedsiębiorstwa głównym kryterium podejmowania decyzji zarządczych jest wskaźnik wartości. Wartość kosztu ocenia się za pomocą różnych modele wartości dodanej. Zawartość wartości dodanej określona jest w pojęciu dochodu rezydualnego, bazującego na idei „dochodu rezydualnego”, czyli wartości dodanej, definiowanej jako różnica pomiędzy zyskiem firmy a kosztem pozyskania kapitału . Główne rodzaje wartości w koncepcji zarządzania wartością nazywane są wartością dodaną i zostaną omówione poniżej.

W procesie zarządzania wartością przedsiębiorstwa zastosowanie mają następujące główne wskaźniki wartości:

2. Dodano ekonomiczne Koszt EVA: wzory obliczeniowe

Ekonomiczna wartość dodana (EVA) to najprostszy i najczęstszy wskaźnik w systemie zarządzania wartością, opracowany przez B. Stewarta i zarejestrowany przez Stern Stewart & Co.

W wersji podstawowej ekonomiczną wartość dodaną można obliczyć za pomocą jednego z następujących powiązanych ze sobą wzorów (1) i (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- gdzie EVA t -

- EBIT t — zysk przed otrzymanymi odsetkami i podatkami za okres t;

- IC (t-1) – kapitał zainwestowany na początek t-tego okresu według szacunku bilansowego.

Główne parametry wzoru (1) biorą udział w wyliczeniu zwrotu z zainwestowanego kapitału ROI = EBIT / IC. Zatem EBIT = ROI×IC. Następnie EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Zatem drugi wzór na obliczenie EVA to:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Główne czynniki wzrostu wartości przedsiębiorstwa według modelu ekonomicznej wartości dodanej (EVA):

- wzrost zysku (EBIT) przy tej samej wysokości kapitału (IC),

- zmniejszenie w określonych granicach kwoty wykorzystanego kapitału (IC) przy tym samym poziomie zysku (EBIT),

- obniżenie kosztów pozyskania kapitału (WACC) przy jednoczesnym zwiększeniu zwrotu z zainwestowanego kapitału (ROI).

Korzyści ze stosowania ekonomicznej wartości dodanej (EVA):

- uwzględnia koszt kapitału (WACC) as Średnia ważona koszty pozyskania różnych instrumentów finansowych;

- można wykorzystać do oceny efektywności przedsiębiorstwa jako całości i poszczególnych jego działów;

- napędzane danymi księgowość o wysokości zainwestowanego kapitału (IC), w efekcie czego jest on mniej podatny na subiektywizm. Jednocześnie, w celu zwiększenia wiarygodności obliczeń, autor metodologii B. Stewart zaproponował dokonanie korekt wysokości szacunku księgowego zainwestowanego kapitału. Zdaniem części analityków prowadzi to do spadku obiektywności obliczeń.

Zastosowanie podstawowego modelu ekonomicznej wartości dodanej (EVA) pozwala oszacować wartość przedsiębiorstwa z perspektywy całego zainwestowanego kapitału (Enterprise value, EV) – poprzez sumowanie:

- wartość księgowa zainwestowanego kapitału (IC)

- wartość bieżąca (zdyskontowana) EVA (ekonomiczna wartość dodana) okresu prognozy

- bieżąca (zdyskontowana) wartość EVA za okres po prognozie

Jednocześnie twórca koncepcji, B. Stewart, określa potrzebę wprowadzenia duża ilość ewentualne zmiany i korekty wysokości zysku netto oraz wartości księgowej zainwestowanego kapitału.

W szczególności w procesie zarządzania wartością własną przedsiębiorstwa wynik zastosowania tego modelu należy korygować poprzez odjęcie wartości rynkowej długoterminowego kapitału dłużnego.

3. Modele Olsona, Edwardsa-Bell-Ohlsona (EBO): wzory obliczeniowe

Model Olsona stanowi modyfikację podstawowego modelu ekonomicznej wartości dodanej, generowanej nie przez cały zainwestowany kapitał (jak w modelu podstawowym), ale przez kapitał własny (akcjonariusza).

Wzory obliczeniowe modelu Olsona przedstawione we wzorach (3) i (4) są podobne do wzorów podstawowego modelu ekonomicznej wartości dodanej (1) i (2):

- gdzie EVA SI t -

- NI t –

- ROE t – zwrot z kapitału własnego w okresie t

Zastosowanie modelu Olsona pozwala oszacować wartość przedsiębiorstwa z pozycji kapitałów własnych za pomocą wzoru (6). Dla porównania obok znajduje się wzór (5) - obliczanie wartości przedsiębiorstwa z punktu widzenia całkowitego zainwestowanego kapitału (Enterprise value, EV).

- gdzie VIC – wartość spółki pod względem całkowitego zainwestowanego kapitału;

- EVA t - ekonomiczna wartość dodana uzyskana w okresie t;

- WACC – średnioważony koszt kapitału;

- IC – wysokość zainwestowanego kapitału na dzień wyceny według wartości księgowej.V SI

- V SI – wartość spółki pod względem kapitałów własnych;

- EVA SI t - ekonomiczna wartość dodana przypadająca na kapitał własny i otrzymana za okres t;

- NI t – dochód netto dla akcjonariuszy (netincome) uzyskany za okres t;

- r e – stopa zwrotu z kapitału własnego;

- SI (t-1) – aktywa netto spółki na początek okresu t według szacunku bilansowego.

Zastąpmy wyrażenie (4) wyrażeniem (6) i załóżmy, że t=0 - tj. wartość firmy obliczana jest w chwili zerowej; wówczas wyrażenie (6) przyjmie postać wzoru (7):

Dla celu praktyczne zastosowanie Określono horyzont planowania oraz wyróżniono okresy prognozowane i poprognozowe. Prognozy przychodów bezpośrednich generowane są na każdy rok objęty okresem prognozy. Na koniec okresu prognozy obliczana jest różnica pomiędzy wartością rynkową i księgową przedsiębiorstwa.

Zatem wzór (7) do praktycznego zastosowania wygląda następująco:

Wzory (7) i (8) przedstawiają Model EBO (model Edwardsa-Bell-Olsona)(Edwards-Bell-Ohlson EBO) lub Model Olsona(artykuły Jamesa Olsona z lat 1990-1995)

Bazy fundamentalnych wskaźników zachodnich spółek zawierają prognozy zwrotu z kapitału własnego (ROE) na najbliższe dwa lata; W związku z tym część autorów sugeruje ograniczenie procesu stosowania modelu Olsona do dwóch lat. Wtedy formuła (8) będzie wyglądać następująco:

Zatem zgodnie z modelem Olsona, aby określić wartość przedsiębiorstwa, należy przewidzieć różnicę (ROE – r e). Koszt kapitału własnego (re) można obliczyć za pomocą lub.

Korzystając z modelu Olsona, oblicz wartość biznesową spółki, której wartość księgowa aktywów netto na dzień wyceny wynosi 100 jednostek. Stopa zwrotu z kapitału własnego wynosi 15%. W pierwszym roku okresu prognozy planuje się uzyskać zysk netto na poziomie 25 jednostek. i wyślij 5 jednostek do wypłaty dywidendy. W drugim roku okresu prognozy planowane jest zwiększenie rentowności kapitału własnego o 1,15 razy w porównaniu do pierwszego roku okresu prognozy.

Rozwiązanie:

Wartość księgowa aktywów netto na koniec pierwszego roku (SI 1), obliczona na podstawie wartości księgowej aktywów netto na dzień wyceny (SI 0 = 100 jednostek), zysk pierwszego roku okresu prognozy (25 jednostek) oraz dywidendy wypłacone w pierwszym roku (5 jednostek), wyniosły 120 jednostek. = 100+ 25- 5. Zwrot z kapitału własnego w pierwszym roku ROE 1 = (25-5)/ 100 = 0,2; w drugim roku ROE 2 =0,2*1,15=0,23. Wówczas zgodnie ze wzorem (9) wartość przedsiębiorstwa według modelu Olsona wyniesie 160 jednostek.

Wykorzystane źródła:

Valdaytsev S.B. Wycena przedsiębiorstw i zarządzanie wartością przedsiębiorstwa: Podręcznik. podręcznik dla uniwersytetów. - M.: UNITY-DANA, 2001. - 720 s.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. Wycena papierów wartościowych i przedsiębiorstw (+ CD-ROM): instruktaż. Seria uniwersytecka. – M.: Moskiewska Akademia Finansowo-Przemysłowa, 2011. – 672 s.

Wycena przedsiębiorstwa: podręcznik / wyd. A.G. Gryaznova, MA Fedotowa. – wyd. 2, poprawione. i dodatkowe – M.: Finanse i Statystyka, 2009. – 736 s.

Ekonomiczna wartość dodana, EVA to ekonomiczna wartość dodana. Wskaźnik odpowiada na pytania, jakie dodatkowe dochody firma generuje z zainwestowanego kapitału i czy właściciele wypracują zysk. Aby obliczyć EVA, możesz użyć danych ze standardu bilans i oświadczenie o dochodach. Szczegóły znajdują się w artykule.

Co to jest EWA

Koncepcja ekonomicznej wartości dodanej (EVA) została opracowana pod koniec lat 80. przez Joela Sterna i Bennetta Stewarta.

EVA to różnica między zyskiem firmy a kosztem kapitału. Brzmi prosto. Jeśli jednak będziemy podążać za stanowiskiem autorów, to obliczenie EVA będzie wymagało około 160 korekt wartości zysku. W praktyce łatwiej jest oszacować wartość wskaźnika.

Klasyczna formuła EVA

Obliczanie EVA za pomocą klasycznego wzoru zaproponowanego przez Stewarta i Sterna wygląda następująco:

EVA = NOPAT – WACC × CE,

gdzie NOPAT (Zysk operacyjny netto po opodatkowaniu) to zysk operacyjny po opodatkowaniu z wyłączeniem naliczonych odsetek od pożyczek i otrzymanych pożyczek, rub. Przy jego obliczaniu uwzględniane są wszystkie przychody i koszty przedsiębiorstwa odzwierciedlone w rachunku zysków i strat, w tym podatek dochodowy. Aby ustalić NOPAT, do zysku netto okresu sprawozdawczego należy doliczyć należne odsetki.

CE (Capital Employed) – kapitał zainwestowany, rub. .;

WACC (ang. Weighted Average Cost of Capital) – średnioważony koszt kapitału,% rocznie, co oblicza się według wzoru:

WACC = r LC × LC: CE + r OC × OC: CE,

gdzie r LC – średni koszt pożyczonego kapitału, % rocznie;

LC (Loan Capital) – kapitał pożyczony lub kapitał otrzymany w formie zobowiązań dłużnych, rub.;

OC (Own Capital) – kapitał własny zainwestowany przez założycieli przedsiębiorstwa, rub.;

r OC – koszt kapitału własnego, % rocznie. Jest ustalany przez akcjonariuszy i pokazuje minimalny poziom zwrotu, jakiego oczekują od zainwestowanych środków.

Wzór do obliczenia EVA na podstawie danych księgowych

Wzór EVA można przekształcić w wygodniejszą formę do obliczeń na podstawie danych księgowych:

EVA = Zysk netto – r OC × OC.

W takim razie to kwestia technologii. Wartość zysku netto ujmowana jest w rachunku zysków i strat (s. 190), kapitał własny – z bilansu (s. 490, wartość na początek okresu). Pozostaje określić koszt kapitału własnego (rOC). (Zobacz też ikra zwrot z kapitału własnego.) W praktyce najczęściej utożsamia się to z rentownością, jaką chce widzieć właściciel. Jeśli nie określono konkretnej liczby, możesz użyć wzoru:

r OC = r wr × β,

gdzie r wr to średnia stopa inwestycji o niskim poziomie ryzyka i wolnych od ryzyka (na przykład stopa depozytów w bankach o wysokiej wiarygodności), % rocznie;

β to dodatkowa opłata za ryzyko przy lokowaniu kapitału w konkretnym przedsiębiorstwie (w % rocznie) wymagana przez inwestora.

Wysokość płatności za ryzyko jest indywidualna dla każdego przedsiębiorstwa i ustalana przez akcjonariuszy. Naturalnie, w sprawozdania finansowe takie dane nie są dostępne. Jeżeli założyciele nie wyrazili swoich życzeń – ile dodatkowo chcą otrzymać za swoje ryzyko, wówczas do oszacowania tego wskaźnika można zastosować:

- , jeżeli zostało to ustalone na etapie podejmowania decyzji o otwarciu przedsiębiorstwa;

- średni rynkowy zwrot z kapitału własnego dla przedsiębiorstw tej branży.

Jakie korekty należy uwzględnić przy obliczaniu ekonomicznej wartości dodanej?

Przed przystąpieniem do kalkulacji ekonomicznej wartości dodanej należy dokonać korekty sprawozdań finansowych - tak, aby zysk i zainwestowany kapitał, liczony według standardów rachunkowości, zbliżył się do rzeczywistych wartości pieniężnych. Przeczytaj, jak poprawnie obliczyć EVA, dokonując niezbędnych korekt w sprawozdaniach finansowych firmy.

Algorytm krok po kroku obliczania EVA według wagi

Pokażę Ci krok po kroku jak to wyliczyć ze sprawozdań finansowych, na przykładzie spółki warunkowej „Delta Co.”

Krok 1. Przenieś swój bilans i inne raporty do wygodnej formy

- bilans (nr 1);

- sprawozdania z wyników finansowych (nr 2) i zmian w kapitale własnym;

- objaśnienia raportów, które będą wymagane do obliczenia wskaźnika EVA.

Doprowadź formularze księgowe nr 1 i nr 2 do ujednoliconej formy. Główny szkielet tabeli został opracowany przez firmę McKinsey i dostosowałem go do obliczania EVA według RAS.

Aby poprawnie przeliczyć bilans, skopiuj wartości artykułów „Początkowy koszt środków trwałych”, „Początkowy koszt wartości niematerialnych”, „Wartość firmy” i dane o amortyzacji z not do sprawozdania finansowego. Waluta bilansu pozostanie taka sama jak w raporcie standardowym (patrz tabela 1). Podobnie z bilansem przekształć rachunek zysków i strat (patrz tabela 2).

Tabela 1. Przekształcony bilans, tysiąc rubli. (fragment)

|

Indeks |

Źródło |

||||

|

Aktywa z tytułu odroczonego podatku dochodowego |

|||||

|

Koszt początkowy środków trwałych |

|||||

|

Wartość rezydualna środków trwałych |

|||||

|

Koszt początkowy wartości niematerialnych i prawnych |

Objaśnienia do sprawozdań finansowych |

||||

|

Wartość rezydualna wartości niematerialnych i prawnych |

strona 1110 + strona 1120 |

||||

|

Objaśnienia do sprawozdań finansowych |

|||||

|

Razem aktywa trwałe |

strona 1170 + strona 1180 + strona 1190 + strona 1150 + strona 1110 + strona 1120 |

||||

|

Należności |

|||||

|

Inwestycje finansowe (z wyłączeniem ekwiwalentów środków pieniężnych) |

|||||

|

Aktywa obrotowe ogółem |

strona 1200 = strona 1210 + strona 1220 + strona 1230 + strona 1240 + strona 1250 + strona 1260 |

||||

|

Kapitał autoryzowany () |

|||||

|

Zyski zatrzymane (niepokryta strata) |

|||||

|

Całkowity kapitał własny |

strona 1310 + strona 1340 + strona 1350 + strona 1360 + strona 1370 |

||||

|

Długoterminowe pożyczone środki |

|||||

|

Zobowiązania z tytułu podatku odroczonego |

|||||

|

Szacowane zobowiązania |

|||||

|

Inne obowiązki |

|||||

|

strona 1521 + strona 1522 |

|||||

|

Dług podatkowy |

strona 1523 + strona 1524 |

Tabela 2. Przekształcone zestawienie wyników finansowych, tysiące rubli. (fragment)

|

Nazwa wskaźnika |

Źródło informacji |

||||

|

Koszt sprzedaży |

|||||

|

Amortyzacja kosztów |

Objaśnienia do sprawozdań finansowych |

||||

|

Pozostała amortyzacja |

Objaśnienia do sprawozdań finansowych |

||||

|

Koszt bez amortyzacji |

|||||

|

Objaśnienia do sprawozdań finansowych |

|||||

|

Koszty sprzedaży i ogólnego zarządu bez amortyzacji |

(s. 2210 + s. 2220) – ust. 4 |

||||

|

Dochody z uczestnictwa w innych organizacjach |

|||||

|

Należność odsetkowa |

|||||

|

Procent do zapłaty |

|||||

|

Zysk przed opodatkowaniem i odsetkami |

poz. 1 – poz. 2 – strona 2210 – strona 2220 – poz. 11 |

||||

|

Zysk (strata) przed opodatkowaniem |

|||||

|

Inne dochody |

|||||

|

inne koszty |

|||||

|

Zysk/strata pozaoperacyjna |

klauzula 9 klauzula 14 – klauzula 15 |

||||

|

Bieżący podatek dochodowy |

|||||

|

Zmiana stanu rezerwy z tytułu odroczonego podatku dochodowego |

|||||

|

Zmiana stanu aktywów z tytułu odroczonego podatku dochodowego |

|||||

|

Zysk netto (strata) |

Wskaż koszty, wydatki handlowe i administracyjne w formie bez amortyzacji; wyróżnimy to jako osobny wskaźnik. Weź wartości z notatek do sprawozdania finansowego. Pozycje „Zyski zatrzymane” i „Dywidendy” znajdują się w zestawieniu zmian w kapitale własnym.

Krok 2: Oblicz swój dochód operacyjny netto

Podstawą obliczenia EVA jest zysk operacyjny netto po opodatkowaniu (NOPAT). Następnie odejmujemy od tego iloczyn zainwestowanego kapitału i jego kosztu.

Weź przeliczony rachunek zysków i strat. Oblicz dochód operacyjny netto korzystając ze wzoru:

NOPAT = EBIT – N + OtN (2)

Gdzie , pocierać.;

EBIT (Zysk przed odsetkami i podatkami) – zysk przed opodatkowaniem i odsetkami, rub.;

N – skorygowany podatek dochodowy, rub.;

FromN – zmiana stanu rezerw i aktywów z tytułu odroczonego podatku dochodowego, rub.

Aby znaleźć zarobki przed odsetkami i podatkami, użyj wzoru:

EBIT = B – C – C&L – A (3)

gdzie EBIT to zysk przed opodatkowaniem i odsetkami, rub.;

B – dochód, rub.;

C – koszt bez amortyzacji, rub.;

C&L – koszty handlowe i administracyjne bez amortyzacji, rub.;

A – amortyzacja, rub.

Przykład obliczeń

Dla spółki „Delta and Co” zysk przed opodatkowaniem i odsetkami w 2015 r. Wyniósł 83 858 tys. Rubli (291 287 - 121 207 - 48 160 - 37 599 - 463). Pozostałe lata obliczamy analogicznie. Podstawą korekty podatku dochodowego będą odsetki i dochody, a także pozycje niezwiązane z podstawową działalnością:

- rezerwa na podatek dochodowy (linia 2410 + linia 2430 – linia 2450 + linia 2460);

- ochrona podatkowa należnych odsetek (linia 2330 × stawka podatku 20%);

- podatek od należności odsetkowych (linia 2320 × stawka podatku 20%);

- podatek od zysków z działalności niezwiązanej z podstawową działalnością, jeżeli taki występuje.

Skorygowany podatek w 2015 roku wynosi 13 347 tysięcy rubli (10 726 tysięcy rubli + 893 tysięcy rubli – 130 tysięcy rubli + 11 tysięcy rubli + 14 414 tysięcy rubli × 0,2 – 5181 tysięcy rubli × 0,2 + 0). Podobnie można policzyć lata 2014 i 2015.

Zmiana podatek odroczony roku bieżącego i poprzedniego, znajdź według danych bilansowych za lata 2015 i 2014: różnicę pomiędzy IT i SHE za 2015 rok (wiersz 1420 – strona 1180) minus różnica pomiędzy IT A ONA za 2014 rok. W przykładzie podatek odroczony wynosi 1145 tysięcy rubli ((15 070 – 1 354) – (14 046 – 1 475)). Podobnie określ wskaźniki na lata 2014 i 2013.

Mamy wszystkie wskaźniki, aby znaleźć dochód operacyjny netto. Podstawmy znalezione wartości do wzoru na zysk operacyjny netto po opodatkowaniu spółki za 2015 rok i otrzymamy 71 656 tysięcy rubli (83 858 – 13 347 + 1145).

Krok 3: Znajdź zainwestowany kapitał

Obliczmy kwotę zainwestowaną w główną działalność. Nie uwzględniaj dochodów z aktywów niezwiązanych z podstawową działalnością. Używamy wzoru:

IC = CHOB + CHOS + Pr (4)

gdzie IC to kapitał zainwestowany w główną działalność, rub.;

CHOB - czysty kapitał obrotowy(s. 1200 – s. 1240 – (s. 1521 + s. 1522 + s. 1523 + s. 1524)), rub.;

NOS – aktywa trwałe netto – wartość końcowa środków trwałych i wartości niematerialnych i prawnych (wiersz 1150 + wiersz 1110 + wiersz 1120), rub.;

Pr – pozostałe aktywa i pasywa operacyjne (wiersz 1190 – wiersz 1450 – wiersz 1550 – wiersz 1430 – wiersz 1540), rub.

Obliczmy kapitał obrotowy netto:

CHOB = OA – KFV – (KZ + Zn) (5)

gdzie NER – kapitał obrotowy netto, rub.;

OA – aktywa obrotowe (linia 1200), rub.;

KFV – krótkoterminowe inwestycje finansowe (linia 1240), rub.;

KZ – zobowiązania (wiersz 1521 + wiersz 1522), rub.;

Zn – zaległości w podatkach i składkach (linia 1523 + linia 1524), rub.

Przykład obliczeń

Zainwestowany kapitał na początek 2015 roku:

NOR = 99 667 – 55 160 – (25 621 + 3597 + 5936 + 986) = 8367 tysięcy rubli.

NOS = 200 964 + 342 = 201 306 tysięcy rubli.

Pr = 34 176 – 2303 – 14 631 – 4958 – 7372 = 4912 tysięcy rubli.

IC = 8367 + 201 306 + 4912 = 214 585 tysięcy rubli.

Krok 4: Oceń zwrot z zainwestowanego kapitału

Aby obliczyć EVA w bilansie, obliczymy, jaki zwrot uzyska firma z zainwestowanych pieniędzy. Aby to zrobić, znajdujemy stosunek zysku operacyjnego netto po opodatkowaniu do kapitału:

ROIC = NOPAT: IC × 100% (6)

gdzie ROIC (Return on zainwestowanego kapitału) – zwrot z zainwestowanego kapitału, %;

NOPAT – zysk operacyjny netto po opodatkowaniu, rub.;

IC – kapitał zainwestowany na początku roku, rub.

Przykład obliczeń

Dla spółki Delta and Co. zwrot z zainwestowanego kapitału za 2015 rok wynosi 33,393 proc. (71 656 tys. rubli: 214 585 tys. rubli × 100%).

Podaj wartość ROIC z dokładnością do setnych, w przeciwnym razie w kolejnych obliczeniach będzie zauważalna różnica.

Krok 5: Określ ekonomiczną wartość dodaną EVA

Aby określić ekonomiczną wartość dodaną, brakuje nam średnioważonego kosztu kapitału:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

gdzie WACC (średni ważony koszt kapitału) – średnioważony koszt kapitału, %;

Ks – koszt kapitału własnego,%;

Ws – udział w kapitale własnym, jednostki;

Kd – koszt pożyczonego kapitału, %;

Wd – udział pożyczonego kapitału, jednostki;

T – stawka podatku dochodowego, jednostki.

W przypadku Delta Co zwrot z aktywów przyjmujemy jako koszt kapitału własnego. Wysokość podatku- 20 procent. Podstaw wartości do wzoru (8) i znajdź, że WACC wynosi 11,68 procent (10,2% × 0,35 + 15,6% × 0,65 × (1 – 0,2)).

Użyjmy alternatywnego wzoru do obliczenia ekonomicznej wartości dodanej:

EVA = IC × (ROIC – WACC): 100% (8)

gdzie EVA to ekonomiczna wartość dodana, rub.;

IC – zainwestowany kapitał, rub.;

ROIC – zwrot z zainwestowanego kapitału, %;

WACC – średnioważony koszt kapitału, %.

Przykład obliczenia EVA w bilansie

Tym samym spółka wytworzyła w 2015 roku ekonomiczną wartość dodaną dla swoich akcjonariuszy w wysokości 46 592,5 tys. rubli (214 585 tys. rubli × (33,393% - 11,68%): 100%).

Sprawdźmy dwukrotnie poprawność obliczenia wskaźnika za pomocą wzoru 1. Wartość dodana firmy wynosi 46 592,5 tys. Rubli (71 656 - 214 585 × 11,68: 100). Liczby się zgadzają.

Jeżeli firma utrzyma wartość ekonomiczną dodaną na poziomie 46 tys. rubli lub uda jej się ją zwiększyć, biznes ma dobre perspektywy dalszego rozwoju.

Tabela 3. Średni ważony koszt kapitału

Trzy sposoby na zwiększenie EVA

- Zwiększaj zysk operacyjny, stale wydając kapitał.

- Dodatkowo inwestuj w projekty, których rentowność jest wyższa niż koszt pozyskania pieniędzy.

- Uwolnij kapitał. Jeżeli firma zainwestowała pieniądze w działalność lub nieruchomość, której dochody nie pokrywają kosztu kapitału, może sprzedać ten zasób i otrzymać środki.