В этой статье:

- Может ли ИП работать без расчетного счета?

- В каких случаях надо открывать расчетный счет?

- Можно ли для расчетов с поставщиками и покупателями использовать свой личный банковский счет?

- Что нужно, чтобы открыть счет.

Открытие расчетного счета в банке - право ИП, а не обязанность. Расчеты ИП могут осуществлять и через свой личный (текущий) счет, открытый как для физического лица, и (или) наличными денежными средствами.

Когда можно обойтись без расчетного счета:

- если обороты ИП невелики;

- если расчеты с другими предпринимателями и юридическими лицами практически отсутствуют;

- если расчеты с физическими лицами производятся наличными денежными средствами без использования безналичных расчетов.

Случаи, когда расчетный счет необходим

В предпринимательской деятельности могут возникнуть ситуации, когда использование расчетного счета является необходимостью.

Предприниматели, осуществляющие наличные расчеты, должны руководствоваться Указанием ЦБ РФ от 07.10.2013 г. № 3073-У, в котором сказано, что:

- наличными денежными средствами в рамках одного договора между юридическими лицами и предпринимателями можно расплатиться, если сумма договора не превышает 100 000 руб.;

- нельзя из выручки оплатить, например, аренду помещения.

Необходимость в расчетном счете возникает и при безналичных расчетах с физическими лицами (например, при использовании эквайринга - средства поступают на расчетный счет) и других ситуациях.

Можно ли для расчетов с поставщиками и покупателями использовать свой личный банковский счет?

Используя для расчетов с поставщиками и покупателями свой личный банковский счет, ИП несет некоторые риски. Личные банковские счета (текущие счета) открываются физическим лицом для совершения операций, не связанных с предпринимательской деятельностью или частной практикой. Тем не менее, каких бы то ни было санкций за использование своего личного банковского счета в предпринимательской деятельности не предусмотрено. Но банк может отказать в проведении операций, если сочтет, что поступления связаны с осуществлением предпринимательской деятельности и в будущем в одностороннем порядке может счет закрыть.

При поступлении на карту крупных денежных сумм нужно быть готовым к тому, что банк вправе запросить информацию об источниках доходов в рамках борьбы с финансированием терроризма и отмыванием нелегальных доходов.

Если на текущий счет поступают иные средства, кроме доходов от предпринимательской деятельности, после сдачи деклараций (УСН, НДФЛ, ЕСХН) из налогового органа может поступить требование о представлении пояснений в расхождении данных по доходам, указанных в декларации с имеющимися у них данными по текущему счету.

В общем, не используя расчетный счет, предприниматель ограничивает себя в выборе поставщиков и значительно сокращает круг потребителей своих товаров (работ, услуг).

Как открыть расчетный счет в банке

Первоначальным этапом будет выбор банка, в который следует представить для открытия расчетного счета следующие документы:

- документ, удостоверяющий личность;

- карточку, содержащую сведения о лицах, которые имеют право распоряжаться деньгами, размещенными на расчетном счете. А также документы, подтверждающие наличие необходимых полномочий указанных в карточке лиц;

- разрешения (патенты, лицензии).

Если ИП - иностранец, то кроме вышеуказанных документов потребуется представить:

- миграционную карту;

- документ, свидетельствующий о наличии у заявителя законного права на пребывание в РФ.

Пакет предоставляемых документов в различных банках может отличаться от базового. Некоторые банки готовы открыть расчетный счет предпринимателю только при предъявлении паспорта, все прочие необходимые сведения они собирают сами. Также есть банки, представители которых приезжают в любое удобное для заявителя время и место и оформляют пакет документов на открытие расчетного счета.

Отчетность ИП в налоговую и фонды

Помимо расчетного счета предпринимателю также следует позаботиться об отчетности по своей деятельности в налоговую инспекцию, ФСС, ПФР и ФСГС. Помочь ему в это может онлайн-сервис « Моё Дело » - Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде. Предпринимателю не нужно лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит ему не только время, но и нервы. Сервис идеально подходит для предпринимателей на ОСНО, УСН, ЕНВД и Патенте. Получить бесплатный доступ к сервису можно прямо сейчас по

Индивидуальному предпринимателю разрешается вести работу без открытия расчетного счета. Но работать без него трудно. Для чего нужен банковский счет и как его открыть – распространенные вопросы от ИП.

Расчетный счет ИП: что это такое?

Расчетный счет (р/с) - это специальная запись, которая используется банком или другим финансовым органом для проведения операций, связанных с учетом денежных средств лиц. Данные — это отображение суммы денег, принадлежащих владельцу. Открывать счет для ИП необязательно, что регламентируется законодательной базой РФ. При этом полноценный рабочий процесс не представляется возможным, поскольку для многих сделок нужен р/с.

Процесс открытия расчетного счета регламентируется нормативно-правовой базой. Согласно законодательству, в одном банке допустимо иметь несколько счетов. Аккумулируемые на них средства могут быть в валютах. По целевому назначению открытие допустимо на усмотрение владельца. Для чего он нужен, как выбрать банк и на что обращается внимание — подробней рассказывается ниже.

Процесс открытия расчетного счета регламентируется нормативно-правовой базой. Согласно законодательству, в одном банке допустимо иметь несколько счетов. Аккумулируемые на них средства могут быть в валютах. По целевому назначению открытие допустимо на усмотрение владельца. Для чего он нужен, как выбрать банк и на что обращается внимание — подробней рассказывается ниже.

Зачем нужен ИП счёт в банке

Организация оплачивает сделки через наличный и безналичный расчет.

Если открыт р/с, то фирма имеет право на следующие операции:

- заключение гражданско-правовых договоров с юридическими и физическими лицами;

- проводить операции на большие денежные суммы;

- в любое время отправлять средства другим юридическим лицам;

- заключать с работниками контракты и оплачивать их по безналу.

Счет открывается обязательно, если предприниматель получает не менее 100 000 руб. по одному договору!

Если нет р/с, то придется оформлять договор на каждую поставку товаров. В итоге это обойдется дороже по денежным затратам и дольше по времени. К тому же через банки заключение договора намного удобней. Организации предоставят личного менеджера, который в любое рабочее время ответит на возникающие вопросы об использовании р/с.

Правила проведения процедуры открытия счета

Открытие расчетного счета для ИП – процедура, не требующая много времени. Для этого достаточно обратиться в выбранный банк.

Следует учитывать, что процесс открытия расчетного счета для ИП требует строгого и безоговорочного соблюдения правил, поскольку считается юридически значимым действием.

Определенные правила касаются следующих действий:

- форма обращения в выбранный банк;

- сбор необходимых документов;

- формирование договора и последующее его подписание, оплата;

- донесение сведений до структур контроля – налоговой организации.

Заводить или нет банковский счет, каждый предприниматель и юридические лица решают для себя сами. Благодаря законодательству РФ осуществлять предпринимательскую деятельность разрешено без его наличия физическому лицу, которым по сути является ИП. Но многие сделки при этом будут недоступны, поскольку крупные торговые и другие сети работают только по безналу через расчетный счет.

Этап подготовки к открытию р/с

Существуют некоторые нюансы, на них нужно заострить особое внимание:

- где располагаются банкоматы;

- рядом ли с организацией находится филиал банка.

Имейте в виду, что в будущем, при крупных работах, оплачиваемых наличными деньгами, необходим постоянный доступ к кассе и банкомату.

Обращение в финансовую организацию

Когда нужен расчетный счет для ИП и стоит вопрос, имеет ли смысл ли его открывать, то ответ очевиден – да! Поскольку через р/с осуществляются все крупные сделки.

Перед посещением банка, индивидуальный предприниматель или физическое лицо должно:

- Предварительно изучить договор обслуживания в разных финансовых организациях.

- Уточнить информацию о стоимости расчётного счета для ИП.

- Осуществить выбор с предоставляющим продукт банком и его программой.

- Собрать необходимые бумаги.

- Посетить банк и написать заявление.

Можно открыть счет следующими способами:

- лично посетив филиал банка;

- оформить онлайн-завку;

- отправить доверенное лицо.

Первый способ гораздо удобней. Банки заинтересованы в долгом сотрудничестве не только с физическими лицами, но и с юридическими. Поэтому личное присутствие важно.

Если ИП решит отправить доверенное лицо, то можно поручить работу своему официальному представителю. К примеру, юристу.

Онлайн-оформление заявки проходит быстро. Нужно заполнить заявление на сайте финансового учреждения и приложить копии документов. После чего предпринимателю позвонит сотрудник и назначит встречу.

Преимущества использования банковского счета

Физическое лицо не может осуществлять сделки с использованием больших денежных сумм. Без р/с ему придется носить финансы с собой, что представляет опасность. Поэтому ответить зачем и почему нужен расчетный счет для ИП просто: чтобы оплачивать и принимать крупные денежные суммы. При сделках с серьезными организациями тоже используется р/с.

Можно сэкономить довольного много времени при оплате налогов и сборов. Данные операции допустимо проводить в онлайн-режиме. Не потребуется даже выходить из дома.

Можно сэкономить довольного много времени при оплате налогов и сборов. Данные операции допустимо проводить в онлайн-режиме. Не потребуется даже выходить из дома.

Допустимо ли пользоваться счетом физического лица для предпринимателя

Использовать счет для ИП, который принадлежит физическому лицу невозможно. Поскольку подобный расчетный счет является личным. Какой тогда счет можно использовать для ИП? Ответ прост – созданный самим предпринимателем, но неличный. Вариант для ИП – открыть свой р/с. Процедура оформления несложная.

Если предприниматель не открывает р/с, то он не сможет проводить операции с суммой свыше 100 000 руб. по одному контрагенту. Это скажется на работе, полученной прибыли и дальнейшем бизнесе. Потратить некоторое время на благо своей организации и открыть расчетный счет нетрудно. Это может сделать любое физическое или юридическое лицо.

Законодательная база

Приложение Центрального Банка Российской Федерации, а конкретно пункты 1.12, 2.3, 2.5 в сочетании со статьей 23 профильного кодекса регулируют операции с р/с. До мая 2014 года согласно нормативным актам, владелец фирмы или ИП должен был сообщить в ФНС об открытии р/с. Если он этого не делал, то в соответствии со статьей 118 НК РФ ему грозил штраф от 5000 рублей. Но с мая 2014 года это положение было отменено, и теперь сообщать об открытии расчётного счета не требуется.

Налоговые организации могут требовать у банков предоставления информации об остатке на р/с, выписку по дебетовым операциям.

Начиная свою финансовую деятельность, индивидуальный предприниматель вправе открыть расчётный счёт в любом выбранном банке . Согласно законодательству, такое действие не носит обязательный характер.

Но те бизнесмены, которые решили пренебречь таким правом, в процессе хозяйственной деятельности могут столкнуться с вопросом, как произвести расчёты с партнёром и при этом не нарушить кассовую дисциплину. В такой ситуации наличие расчётного счёта может стать необходимостью.

Насколько необходим на 2019 год

Нужно сразу отметить, что в 2019 году порядок открытия расчётного счёта индивидуальным предпринимателем остался прежним

. Заключать ИП может на добровольной основе или в случае резкой необходимости.

Нужно сразу отметить, что в 2019 году порядок открытия расчётного счёта индивидуальным предпринимателем остался прежним

. Заключать ИП может на добровольной основе или в случае резкой необходимости.

Расчётный счёт выполняет важную экономическую функцию. Он помогает отделить личные деньги от финансовых средств, полученных в результате коммерческой деятельности.

Кроме того, документированное поступление выручки облегчает составление отчётности и упрощает контроль над выполнением договорных обязательств.

Наличие банковских реквизитов служит дополнительной гарантией при заключении договорных отношений с партнёрами по бизнесу. Денежные обороты, которые отражаются в выписке банка, могут стать подтверждением платёжеспособности бизнесмена при получении заёмных средств. Банк наиболее охотно выдаёт кредиты клиентам, у которых наблюдается стабильная финансовая деятельность.

Необходимость обязательного открытия расчётного счёта у предпринимателя возникнет только в том случае, если расчёты между контрагентами по одному договору превысят лимитированную сумму в 100 тыс. руб . Также при оплате большой партии товара крупные оптовики предпочитают исключительно безналичный расчёт.

В связи с тем, что при работе с покупателями при розничной торговле часто используются пластиковые карты, необходимость открытия расчётного счёта с каждым годом только растёт.

Можно ли использовать личный счёт при ведении бизнеса

В практике ведения хозяйственной деятельности многие ИП используют для хранения денежных средств личный лицевой счёт в банке. Это связано с получением некоторой экономической выгоды

:

В практике ведения хозяйственной деятельности многие ИП используют для хранения денежных средств личный лицевой счёт в банке. Это связано с получением некоторой экономической выгоды

:

- Комиссия за обслуживание счёта, открытого на физическое лицо, значительно меньше.

- Ограничения по снятию наличных денег не такие жёсткие, как при проведении операций по расчётному счёту.

С точки зрения клиента банка по остальным параметрам эти счета мало чем отличаются друг от друга. На лицевой счёт также возможно зачисление денежных средств от третьих лиц.

Предприниматель имеет право осуществлять оплату налоговых платежей и рассчитываться с поставщиками. Кроме того, для удобства клиентов банки выдают к счёту пластиковые карты, с помощью которых можно проводить удалённые расчёты через систему банк-клиент.

Некоторые предприниматели используют в коммерческой деятельности депозитный счет. Но это не всегда удобно, так как такой вид хранения денег имеет множество ограничений и дополнительную комиссию при расчёте с третьими лицами.

Чем грозит использование текущего счёта

В соответствии с положением ЦБ, использовать текущие счета и вклады физических лиц можно только для аккумулирования денежных средств, не связанных с коммерческой деятельностью. Для бизнеса банки должны открывать расчётные счета. Но, несмотря на это, никаких штрафных санкций за применение счёта не по назначению со стороны финансовой организации не предусмотрено.

Некоторые банки в целях дополнительного контроля над движением денежных средств просят указывать в платёжных документах фразу о том, что перечисление не связано с коммерческой деятельностью, но такие действия являются противоправными.

В свою очередь, предприниматели не всегда бывают честны перед банком и при расчёте с контрагентом не сообщают реальное основание платежа.

Такое поведение грозить ИП некоторыми рисками :

- Во-первых, финансовая организация может задержать перечисление денег, если контрагент указал в строке получатель «ИП Петров П.П.», а не просто «Петров П.П.» Аргументирует такую задержку банк тем, что наименование получателя не совпадает с владельцем текущего счёта и идентифицировать платёж невозможно.

- Во-вторых, использование может вызвать недоумение у покупателей, особенно если предприниматель попросит не указывать в получателях ИП. Вполне возможно, что документооборот, оформленный таким образом, вызовет интерес у проверяющих органов. Денежные поступления на имя физического лица могут быть ошибочно приняты за налогооблагаемую базу по подоходному налогу, в результате чего налоговая инспекция начислит штраф и пени, а фонды пересчитают взносы.

- В-третьих, если возникнет такая ситуация, когда предпринимателю понадобится вернуть из бюджета или фонда ошибочно перечисленные платежи, то это вряд ли можно будет сделать на текущий счёт.

В случае обнаружения банком нарушений при пользовании лицевым счётом, финансовая организация может расторгнуть договор, а счёт закрыть. Многие банки заранее письменно предупреждают своих клиентов о том, что по текущему счёту запрещено осуществлять операции, связанные с коммерческой деятельностью.

Приступая к выбору финансового учреждения, нужно ознакомиться с рейтингом надёжности. Это особо актуально в период экономической нестабильности в стране, когда у банков часто отзывают лицензии.

Также очень важно, за какое время клиент доберётся до банковского филиала. В связи с этим нужно подбирать финансовое учреждение по территориальному признаку.

Немаловажным фактом является стоимость расчётно-кассового обслуживания , ежемесячно списываемая из остатка по счёту. Её размер имеет фиксированную ставку, которая может увеличиваться в зависимости от количества проводимых платёжных документов. Также банк снимет деньги за само открытие счёта.

Если клиент собирается пользоваться услугами клиент-банка, то следует заранее узнать расценки и на эту услугу. Некоторые учреждения для привлечения клиентов устанавливают заниженные тарифы, которые через несколько месяцев чудесным образом вырастают.

В целях оптимизации платежей индивидуальный предприниматель должен быть заинтересован в сроках перечисления денег. Надёжные банки стараются осуществлять переводы в течение суток. Особенно это актуально, когда перечисляются налоги.

Выбирать банк нужно предельно внимательно, так как от этого учреждения зависит финансовая сохранность денежных средств . При выборе можно воспользоваться советами друзей и отзывами клиентов.

Подробнее про необходимость в расчетном счете можно найти в данном видео.

Какие документы потребуются

Несмотря на то, что пакеты документов во всех банках разные, существует основной список, который должен быть обязательно предоставлен при открытии расчётного счёта:

- паспорт индивидуального предпринимателя;

- свидетельство о регистрации в налоговом органе;

Кроме вышеперечисленных банк попросит заполнить заявление на открытие счёта, подробную анкету клиента, карточку с правом подписи и договор расчётно-кассового обслуживания. Если все предоставленные документы будут в порядке, эта процедура не отнимет много времени.

Документы, которые запрашивает банк для открытия счёта, должны быть оригинальными. В случае необходимости финансовое учреждение само делает копии и заверяет их. Стоит заметить, что некоторые бумаги имеют ограниченный срок действия. Например, выписка из ЕГРИП сохраняет свою актуальность в течение 30 дней. По истечении такого срока придётся заказывать новый документ.

Документы, которые запрашивает банк для открытия счёта, должны быть оригинальными. В случае необходимости финансовое учреждение само делает копии и заверяет их. Стоит заметить, что некоторые бумаги имеют ограниченный срок действия. Например, выписка из ЕГРИП сохраняет свою актуальность в течение 30 дней. По истечении такого срока придётся заказывать новый документ.

При подписании договора стоит внимательно прочитать все пункты и ознакомиться с установленными расценками. В случае возникновения сомнения следует обратиться за консультацией к юристу.

Некоторые банки могут попросить индивидуального предпринимателя поставить оттиск своей . Руководствуясь тем, что ИП может вести хозяйственную деятельность без официального штампа, многие предприниматели подтверждают договорные отношения только личной подписью.

Плюсы и минусы использования в деятельности

С точки зрения экономической целесообразности расчётный счёт может иметь как положительные , так и отрицательные характеристики. Проведя тщательный анализ преимуществ и затрат, каждый предприниматель индивидуально решает, нужен ему расчётный счёт или нет.

Основные плюсы можно озвучить так:

К минусам можно отнести дополнительные затраты на расчётно-кассовое обслуживание, необходимость посещения кредитного учреждения для инкассации и получения выписки. Также при наличии расчётного счёта необходимо соблюдать определённую дисциплину, связанную с хранением наличности.

Очевидно, что плюсов в этом вопросе намного больше, поэтому для построения цивилизованной финансовой деятельности было бы целесообразнее открыть расчётный счёт и доверить банку контроль над денежными перечислениями.

Как ИП работает без расчетного счета? Подробности на видео.

Нужно ли ИП открывать расчетный счет в банке в 2018 году? Можно ли работать без открытия расчетного счета? Какие документы нужны для открытия счета? Что изменится в открытии счетов для ИП в 2018 году? Ответы на эти и другие вопросы вы найдете в нашей статье.

Когда счет для ИП не нужен

Индивидуальный предприниматель может открыть в банке расчетный (текущий) и иные счета по договору банковского счета (ст. 11 Налогового кодекса РФ). То есть, ИП может открыть предпринимательский счет, но не обязан этого делать.

ИП вполне может работать только с наличными деньгами или совершать платежи через личный счет, открытый на физическое лицо. Такой вариант вполне подходит ИП, которые занимаются, к примеру, розничной торговлей или бытовыми услугами. Ведь такие ИП часто работают только с населением и принимают лишь наличную оплату. Однако в некоторых случаях без расчетного счета, все же, не обойтись. Об этом поговорим далее.

ИП обязан открывать расчетный счет?

ИП обязан иметь расчетный банковский счет только для определенных операций. По общим правилам предприниматель не обязан открывать расчетный счет. Все расчеты он вправе вести и через свой личный счет, открытый как для физического лица, либо наличными. Исключение – случаи, когда расчетный счет необходим. Например, при оплате аренды недвижимости (п. 4 указания Банка России от 7 октября 2013 № 3073-У). Чтобы открыть расчетный счет заключается договор банковского счета.

Почему лучше открыть расчетный счет на ИП

Существуют некоторые причины, по которым ИП имеет смысл открыть расчетный банковский счет, предназначенный именно для ведения бизнеса. Приведем несколько причин для этого.

Причина 1: лимит расчетов наличными

Если вы планируете заключать договоры с организациями, другими ИП, платить и получать существенные суммы, то вам может потребоваться расчетный счет. Ведь рассчитываться наличными с компаниями и другими ИП можно только в сумме не больше 100 000 рублей по одному договору (п. 5 и 6 Указания Банка России от 07.10.2013 № 3073-У).

Причина 2: опасения партнеров

Некоторые ваши партнеры (организации и ИП) могут опасаться переводить деньги на личные счета физических лиц. Ведь, не исключено, что налоговая инспекция может расценить подобного рода платежи как доход физического лица, облагаемый НДФЛ. А с выплат физическим лицам организации и ИП обязаны удерживать НДФЛ в качестве налоговых агентов и сдавать расчеты по формам 6-НДФЛ и 2-НДФЛ. Поэтому многие попросту не хотят связываться с выплатами на личные счета физикам.

Такие опасения не вполне оправданы, поскольку если существует договор о том, что оплата производиться в пользу ИП, то таких проблем возникнуть не должно. Однако многие этого попросту не понимают и поэтому предпочитают перестраховываться.

Причина 3: налог со всех поступлений на счет

Предположим, что вы решили не открывать расчетный счет на ИП. И пожелали работать через свой личный счет, привязанный к своей зарплатной карте. Можно ли так делать? Да, никаких запретов, в принципе, нет. Однако налоговики могут посчитать, что все поступления на карту будут являться доходом от предпринимательской деятельности. Соответственно, вам может потребоваться подтверждать, что, к примеру, поступающая зарплата или переводы от родственников таким доходом не является. Лишний раз потребуется контактировать с налоговиками и объяснять ситуацию.

Причина 4: отказы банков по переводу платежей

Личный счет физического лица не предназначен для предпринимательской деятельности бизнесмена (ст. 848 ГК РФ). Не исключено, что об этом даже указано в договоре на открытие личного счета (п. 2.2 и 2.3Инструкции Банка России от 30.05.2014 № 153-И, далее – Инструкция 153-И). Поэтому не каждый банк будет переводить денежные средства, предназначенные для ИП, на обычный счет физика.

Причина 5: проблемы с признанием расходов

Некоторые индивидуальные предприниматели в качестве объекта налогообложения при УСН выбирают «доходы минус расходы» (См. « ») или же применяют общую систему налогообложения. В таких случаях нужно быть готовым документально подтверждать, что расходы по счету связаны именно с предпринимательской деятельностью. Но как это сделать, если расходы производится со счета физического лица? В связи с этим, опять же, могут возникнуть разногласия с налоговиками. Более того, целесообразность затрат, оплаченных с личного счета, бывает проблематично подтвердить даже в суде (постановление Семнадцатого арбитражного апелляционного суда от 08.07.2015 № 17АП-13962/2014-АК по делу № А60-23856/201).

Открывая расчетный банковский счет ИП, как правило, получает:

- расчетно-кассовые услуги.

- дистанционное обслуживание (возможность формировать платежные документы в онлайн-режиме);

- пластиковую карту для пополнения счета или снятия наличных.

Выбираем банк: на что обратить внимание

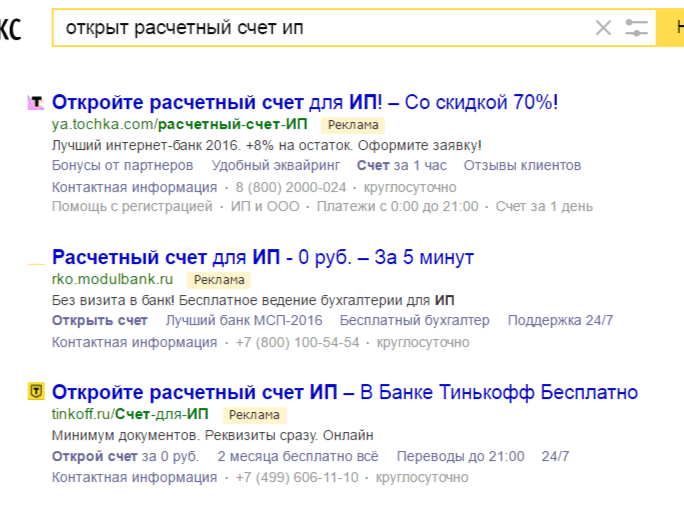

Четких критериев по выбору банка для открытия счета для ИП не существует. Сейчас на банковском рынке довольно много соответствующих предложений и банки соревнуются между собой по лучшим условиям открытия расчетного счета и обслуживания. Банки стараются, чтобы предлагать клиентам открытия выгодных банковских счетов. Так, к примеру, яндекс по запросу об открытии счета для ИП выдает, в первую очередь, рекламные предложения.

При этом, чтобы открыть выгодный и удобный счет, можно рекомендовать обращать внимание не следующее:

- тарифы на расчетно-кассовое обслуживание (проверьте, сколько будет стоить проведение платежей);

- стоимость открытия счета (некоторые банки взимают плату за открытие, а некоторые нет);

- ежемесячные тарифы;

- опции интернет-банка;

- условия выдачи банковской пластиковой карты;

- лимит снятия наличных в банкоматах и взимаемая за это комиссия;

- предлагается ли депозит на остаток денежных средств на счете (зачастую проценты по депозиту превышают стоимость банковского обслуживания. Это очень выгодный вариант);

- предусмотрена ли круглосуточная онлайн поддержка.

Также, разумеется, стоит выбирать наиболее надежный банк с хорошей историей. Если выберете хороший банк, то вам не нужно будет постоянно опасаться, что у него со дня на день отзовут лицензию. Ведь если это произойдет, то вернуть свои деньги будет очень непросто.

Открытие расчетного счета в упрощенном порядке

С 1 сентября 2016 года банки открывают расчетные банковские счета индивидуальным предпринимателям по новым, «упрощенным» правилам. Это предусмотрено Федеральным законом от 23.06.2016 № 191 ФЗ. С 1 сентября 2016 года чтобы открыть счет, больше не нужно сдавать в банк свидетельства о государственной регистрации ИП и постановке на учет в ИФНС. Эти данные банк получит от налоговой инспекции в электронном виде самостоятельно. Такие правила открытия счетов продолжают действовать и в 2018 году.

До 1 сентября требовалось сдавать в банк оригиналы указанных документов или заверить их копии нотариуса. Если же до 1 сентября 2016 года банк открывал счет без свидетельства о постановке на учет, то его могли оштрафовать на 20 000 руб. (ст. 132 Налогового кодекса РФ).

Также с 1 сентября физлица, которые уже имеют личный счет в банке, могут открывать расчетные счета для ИП без личного визита в банк – через Интернет. То есть, например, если у физического лица уже есть личная банковская карточка в каком-то банке, то расчетный счет для ИП в этом банке можно открыть онлайн, без посещения банка.

Комплект документов

В целях заведения счета ИП в 2018 году, в общем случае, потребуются следующие документы (4.7 Инструкции № 153-И):

- паспорт или доверенность, если счет открывает ваш представитель;

- лицензию, если ваша деятельность подлежит лицензированию.

Если деятельность лицензированию не подлежит, то, соответственно, потребуется лишь один паспорт!

Стоит сказать, что в некоторых случаях в банке могут попросить представить карточку с образцами своей подписи или подписи лица, которое уполномочили подписывать банковские документы от своего имени (п. 7.5 Инструкции № 153-И). Она составляется по форме № 0401026, утвержденной Инструкцией № 153-И. Однако такая карточка нужна не всегда. В частности, она не потребуется, если вы планируется совершать платежи только в электронном виде.

Получив все документы, банк составит договор и не позднее следующего рабочего дня откроет расчетный счет (п. 1.3 Инструкции № 153-И).

Обратите внимание: сейчас многие банки бесплатно направляют курьера с заполненным договором к вам домой или в офис. Если банк предоставляет такую услугу, то вы откроете расчетный для ИП вообще без посещения банка и личного контакта с его сотрудниками. То есть – откроете счет ИП через Интернет.

Уведомление об открытии счета

Уведомлять об открытии банковского счета ИП в российском банке не нужно ни налоговую инспекцию, ни внебюджетные фонды (ПФР или ФСС). Сведения об открытии счета банк обязан им передать сам – в течение трех рабочих дней с даты открытия счета (п. 6 ст. 6.1, п. 1 ст. 83, абз. 2 п. 1 ст. 86 НК РФ).

В начале деятельности каждого ИП возникает сомнение о необходимости открытия расчетного счета, особенно, если значительная часть расчетов провидится наличными деньгами. А так как всегда остается соблазн воспользоваться для нужд предприятия своим личным счетом, этот вопрос тем более не праздный. Итак, давайте разберемся, надо ли открывать расчетный счет для ИП при , для чего он нужен, и как все сделать?

Нужен ли расчетный счет для ИП

Итак, нужен ли расчетный счет для открытия ИП, какой прок иметь такой РС? Обязательного требования для открытия счета ИП закон не выдвигает. Тем более для некоторых видов упрощенных систем налогообложения не требуется банковский перевод налогов.

О том, что собой являет расчетный счет для ИП, поведает специалист в этом видео:

Преимущества

Но если предприниматель рассматривает свой бизнес в качестве серьезного и долгосрочного проекта, то расчетный счет нужен. И вот почему:

- Все-таки налоги и сборы оплачивать по безналу удобней.

- Если в работе ИП планируются крупные сделки, то стоит вспомнить о лимите оборота наличных денег.

- Удобно для работы с банковскими картами.

- Отсутствие собственного расчетного счета у ИП может вызвать опасения у некоторых партнеров.

- Работа только через р/с будет объективным подтверждением доходов и расходов ИП при расчете величины налога.

Важные правила

Некоторые ИП надеются обойтись личным счетом, пользуясь им для собственной предпринимательской деятельности. Но вот делать это совсем не рекомендуется, потому что:

- Хотя запрет на это снят, но налоговая потребует объяснений и согласований.

- Банки не одобряют подобный подход, а некоторые накладывают прямой запрет.

- Налоговая может «перепутать» личные денежные поступления и средства для предпринимательской деятельности, обложив их налогом в 13%.

Открытие РС

В связи с вышесказанным открытие расчетного счета является необходимым и важным этапом становления каждого ИП. И начинать надо с выбора банка.

О том, как происходит открытие расчетного счета и поиск соответствующего банка после , расскажем ниже.

Выбор финансовой организации

Подход к выбору «своего» банка должен быть взвешенным. Ведь надежность банков в последнее время поколебалась. Для того чтобы сразу отсеять сомнительные варианты, надо:

- Проанализировать весь банковский сектор региона и составить лонг-лист приемлемых предложений.

- Собрать максимальную информацию всеми доступными способами.

- Внимательно ознакомиться с отзывами клиентов.

- Обратиться в несколько показавшихся наиболее надежными банков и изучить возможность открытия там расчетного счета.

На что обратить внимание:

- Нужно ли платить за открытие счета.

- Стоимость обслуживания и ведения счета.

- Работу банка с платежными и кредитными картами.

- Услуги интернет-банкинга.

- Начисляются ли проценты на остатки средств, хранящихся на счету.

О том, какие документы и что еще нужно для открытия расчетного счета ИП, расскажет видео ниже:

Необходимые документы

Количество документов, которые необходимо представить для открытия счета в банке с 2016 года, максимально сокращено. Надо только:

- Паспорт.

- Лицензию (если какой-то из видов деятельности ИП не возможен без этого).

- В баке надо будет заполнить карточку с подтверждением подписи предпринимателя и (если таковая имеется).

На основании этих документов банк в течение текущего или максимум следующего рабочего дня подготовит к подписи договор на обслуживание клиента.

Процедура пошагово

- Выбрать надежный банк, полностью соответствующий вашим условиям.

- Обсудить с менеджерами бака возможность открытия счета со всеми нюансами процесса. Уточнить стоимость: открытия счета, ежемесячного обслуживания, подключения интернет-банкинга, проведения платежей и других вероятных расходов.

- Подготовить необходимые для этого документы.

- Прийти в банк с подготовленными документами и заполнить там бланки, необходимые для открытия расчетного счета. Это может быть: заявление на открытие, карточка с образцом подписи и оттиском печати, заявление на дистанционное обслуживание.

- Получить разрешение на открытие счета. Это занимает один или максимум два дня.

- Получить договор об открытии счета и внимательно изучить его.

- В случае полного согласия подписать его, оплатить все необходимое и стать клиентом банка.