Нека да поговорим за такъв важен критерий за оценка на стойността на едно предприятие като икономическа добавена стойност ( Икономическа добавена стойност). Нека разгледаме формулата за изчисляване на този показател, методите за неговия анализ и управление. Нека направим сравнителен анализ с други подходи за оценка на компанията.

Икономическа добавена стойност. Определение

В съвременната икономическа среда икономическата добавена стойност е показател за оценка на стойността на една компания/предприятие за собствениците/акционерите.

Икономическа добавена стойност (АнглийскиEVA,ИкономическиСтойностДобавено) е показател за икономическата печалба на предприятието след плащане на всички данъци и такси за целия капитал, инвестиран в предприятието.

EVA срещу нетната печалба

Формула за изчисляване на икономическата добавена стойност

Икономическата добавена стойност показва превишението на нетната оперативна печалба след данъци и разходите за използване на капитала. Формулата за изчисляване на EVA е дадена по-долу:

НОПАТ(Английски Коригирани данъци върху нетната оперативна печалба) – печалба от оперативна дейност след данъци, но преди лихвени плащания ( НОПАТ=EBIT (оперативна печалба)–Данъци (данъчни плащания));

WACC (Английски Тегло Средна цена на капитала) е среднопретеглената цена на капитала и представлява цената на собствения и заемния капитал, тоест нормата на възвръщаемост, която собственикът (акционерът) иска да получи върху инвестираните пари;

н.е. (Английски Вложен капитал, инвестиран капитал, капиталова сума) – инвестиционен капитал, е сумата от общите активи ( Общата сума на активите) на база началото на годината минус нелихвени текущи задължения (задължения към доставчици, бюджет, получени аванси, други задължения). В баланса инвестиционният капитал е сумата от редовете „Капитал и резерви“ (ред 1300) и „Дългосрочни пасиви“ (ред 1400).

За да изчислим среднопретеглената цена на капитала (WACC), използваме следната формула:

![]()

Където: R e ,R d – очаквана/изисквана възвръщаемост на собствения и заемния капитал, съответно;

E/V, D/V – дял на собствения и заемния капитал в капитала на предприятието;

t – лихвен процент на данъка върху дохода.

Какво показва икономическата добавена стойност?

Икономическата добавена стойност показва ефективността на използването на капитала от предприятието и показва превишението на рентабилността на предприятието над среднопретеглената цена на капитала. Колкото по-висока е стойността на икономическата добавена стойност, толкова по-висока е ефективността на използване на капитала на предприятието. Ефективността се определя чрез превишаване на рентабилността и цената на капитала (дълг и собствен капитал). Големи стойности EVA свидетелства висок стандартдопълнителна печалба върху капитала. Сравняването на EVA на няколко предприятия ви позволява да изберете това, което е по-привлекателно за инвестиции.

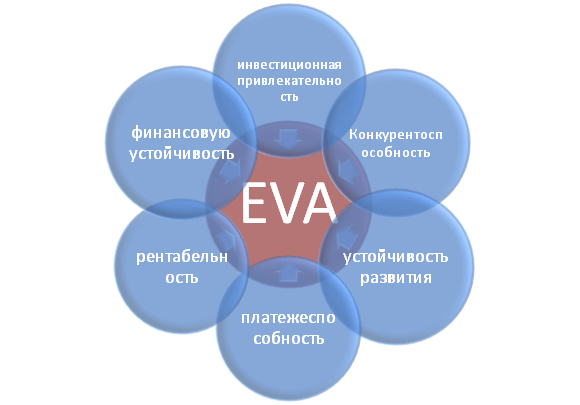

Индикаторът EVA отразява различни категории дейност на предприятието: инвестиционна привлекателност, конкурентоспособност, финансова стабилност, платежоспособност, устойчивост и доходност. Фигурата показва схематично връзката между EVA и други характеристики на предприятието.

Потребители на показателя икономическа добавена стойност на предприятието

Потребителите на този критерий са акционери, топ мениджъри и инвеститори, които оценяват промените в EVA като неразделен критерий за икономическата привлекателност и ефективност на развитието на предприятието.

| Потребители | Цели на използване |

| Акционери/Собственици | Оценка на икономическата добавена стойност, анализ на основните фактори за нейното формиране, повишаване на нейната привлекателност за инвеститорите. |

| Топ мениджъри | Оценка на икономическата добавена стойност на предприятието и разработване на управленски задачи, регламенти, планове и стандарти за повишаване на този показател. |

| Стратегически инвеститори | Оценка на ефективността на използването на капитала на предприятието, извършване на сливания и придобивания на обещаващи компании. |

Икономическа добавена стойност в системата за управление, базирано на стойността

Въз основа на индикатора EVA е изградена системата за управление на предприятието VBM ( СтойностБазиранУправление). Тази система за управление на предприятието се основава на максимизиране на икономическата добавена стойност. Целта на всеки управленски решенияв едно предприятие е увеличение на стойността за акционерите и собствениците. Финансите служат за създаване на положителна възвръщаемост на инвестицията спрямо инвестирания капитал. В тази система корпоративното управление служи за разработване на система за измерване на приноса на мениджърите за нарастване на стойността на компанията и система за тяхното материално мотивиране и възнаграждение.

Икономически изследвания за значението на индикатора за икономическа добавена стойност

Така в работата си Габриела Хмеликова (през 2008 г.) доказа, че индикаторът EVA има силна корелация с такива класически показатели като ROA и ROE. Това доказва, че EVA е по-добър показател за настроенията на акционерите от традиционните мерки. Изследване на Klapper, Love, Jang, Kim (2005) доказа, че коефициентът EVA има положителна корелация с обема на продажбите, ливъриджа, възрастта и размера на компанията/предприятието. Особено силно влияние върху показателя EVA има корпоративният, изразен чрез коефициента на Дж. Тобин (Q). Тези изследвания още веднъж доказват важността на този показател, който характеризира ефективността на предприятието.

Пример за изчисляване на EVA за OJSC ALROSA

За да разберем по-добре значението на икономическата добавена стойност (EVA), нека да разгледаме практически примерКак се изгражда този индикатор? Тъй като всички показатели се основават на международни доклади, те не съвпадат точно с вътрешни аналози. Резултатът, в опростена версия, е следната формула:

ИкономическиСтойностДобавено= Нетна печалба – WACC*(Капитал и резерви + Дългосрочни пасиви)

Таблицата по-долу показва изчисляването на EVA за предприятието OJSC ALROSA.

Нетната печалба на предприятието се взема от ред 2400 на баланса и е крайният резултат от дейността на организацията (NOPLAT).

Сумата от „капитал и резерви” и „дългосрочни пасиви” формира инвестиционния капитал (КИ) на предприятието.

За да изчислите WACC, можете да сравните показателите ROE (възвръщаемост на собствения капитал, ниво на рентабилност) за подобни компании в същата индустрия. В този пример рентабилността на управлението на капитала на предприятието (както собствен, така и зает) беше взета в размер на 10% годишно.

Икономическа добавена стойност = B4-B3*(B5+B6)

Лостове за управление при модел EVA

Въз основа на горната формула можем да идентифицираме основните лостове и фактори за управление на икономическата добавена стойност (NOPLAT, WACC и CE):

- увеличаване на рентабилността/рентабилността на предприятието чрез увеличаване на обема на продажбите. Това може да се постигне чрез разработване на маркетингови стратегии за промоция на продукта. Второто направление е намаляване на разходите при производството на продукти чрез използване на нови технологии, материали, суровини, висококвалифициран персонал и др.;

- управление на цената на заемния капитал: намаляване на лихвения процент чрез on-lending, получаване на международен/национален кредитен рейтинг;

- управление на капитала. Ликвидация на нискорентабилни активи, търсене на нови области за капиталови инвестиции.

Резюме

За устойчиво развитиекомпания/предприятие се нуждае от един единствен критерий за оценка на стойността за собствениците, който им позволява да се свържат стратегическо нивоуправленско и оперативно. Показателят икономическа добавена стойност (EVA) е един от най-разпространените показатели, с които собственикът оценява стойността на своя бизнес. На базата на индикатора EVA се изгражда модел за управление на предприятието VBM (Value Based Management), при който всички показатели на предприятието влияят върху промените в добавената стойност. За да стимулират мениджърите в действия, насочени към увеличаване на стойността, въз основа на този модел те се развиват различни системиоценка на приноса и парични стимули.

Един от най-известните подходи за оценка на бизнеса е методът, основан на оценката на икономическата добавена стойност ( Икономична добавена стойност, EVA), което показва добавената стойност през периода, като се вземат предвид алтернативните разходи, и размера на инвестицията, насочена към разширяване, която ще добави стойност в бъдеще. Нека да разгледаме пример за методология за бизнес оценка, базирана на EVAи процедурата за анализ на получените стойности на индикатора. Освен това статията представя формули за определяне на индикатора EVAи е дадена пълна интерпретация на техните компоненти.

Икономическата добавена стойност е инструмент, който показва как да измервате, управлявате и влияете върху рентабилността.

Преди да започнем да описваме бизнес оценка въз основа на икономическа добавена стойност ( EVA), трябва да се отбележи, че големите руски организации преминават към концепция за управление на бизнеса, основана на разходен подход ( Стойностно управление, В.Б.М.). система В.Б.М.на горното ниво на факторите на разходите могат да бъдат представени по следния начин (фиг. 1).

Ориз. 1. Система В.Б.М.на горното ниво на разходните фактори

Концепция EVAчесто се използва като по-усъвършенстван инструмент за измерване на ефективността на отделите, за разлика от нетната печалба, поради факта, че EVAоценява не само крайния резултат, но и цената, на която е получен, тоест колко капитал е използван и на каква цена. Ако индикаторът EVAизбран от организацията като критерий за оценка на ефективността на нейната дейност, тогава задачата е да се увеличи стойността на този показател.

Общоприетите показатели не позволяват пълна оценка на работата на организацията и точно определят колко струва капиталът на собственика и какъв доход носи.

Пазарната стойност на една организация може да бъде по-голяма или по-малка от нейната балансова стойност. нетни активив зависимост от бъдещите печалби на организацията и се определя по формулата:

Q= A + EVA,

Където Q— пазарна стойност на организацията;

A - нетни активи (по отчетна стойност);

EVA— икономическа добавена стойност на бъдещи периоди, намалена до настоящия момент.

Забележи, че:

- Ако EVA= 0, пазарната стойност на организацията е равна на балансовата стойност на нетните активи. В този случай пазарната печалба на собственика при инвестиране в тази организация е равна на 0;

- EVA> 0 означава увеличение на пазарната стойност на организацията над балансовата стойност на нетните активи, което стимулира собствениците да инвестират допълнително средства в организацията;

- EVA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

Основното икономическо значение на показателя EVAе, че капиталът на организацията трябва да работи с такава ефективност, че да осигури нормата на възвръщаемост, изисквана от инвеститора, акционера или друг собственик.

От формулата за икономическа добавена стойност можем да изведем относителен показател„Възвръщаемост на инвестирания капитал“ ( Възвръщаемост на вложения капитал, ROCE). Икономическият смисъл на този показател е, че икономическата добавена стойност ( EVA) възниква, ако за даден период от време е било възможно да се създаде възвръщаемост на инвестирания капитал ( ROCE) е по-висока от нормата на възвръщаемост на инвеститора ( WACC). Инвеститорите (собственици, акционери) няма да се считат за удовлетворени, ако възвръщаемостта на техния капитал, създаден от организацията, не е достигнала бариерната норма на възвръщаемост, която са задали. Този принцип на формиране на стойността на една организация се изразява в следното представяне на показателя икономическа добавена стойност:

EVA = Разпространение × н.е. = (ROCE - WACC) × н.е.,

Където Разпространение— спред на доходността (разликата между възвръщаемостта на инвестирания капитал и среднопретеглената цена на капитала). Представлява икономическа добавена стойност в относително изражение (в%);

н.е.— инвестиран капитал;

ROCE— възвръщаемост на инвестирания капитал. Дефинира се както следва:

ROCE = НОПАТ / н.е..

Ако Разпространениеположителен, това означава, че рентабилността на компанията надвишава рентабилността, изисквана от инвеститорите.

След това нека използваме условен пример, за да оценим бизнес въз основа на икономическа добавена стойност. Изходните данни са представени в счетоводния баланс и отчета за финансови резултати. Хоризонтът на планиране е 3 години, като темпът на нарастване на основните статии на баланса и отчета за финансовите резултати няма да се промени и ще възлиза на 23% годишно.

За целите на управлението на стойността най-информативният индикатор е пазарната стойност на нетните активи, която ви позволява да определите цената, на която може да бъде продаден бизнес. За нашия пример изчисляването на нетните активи е дадено в табл. 4.

|

Таблица 4. Изчисляване на нетните активи на организацията в оценката на баланса, хиляди рубли. |

||||

|

Индикатори |

В началото на периода |

В края на периода |

Промяна (+/-) |

|

|

Нематериални активи |

||||

|

Дълготрайни активи |

||||

|

В процес на строителство |

||||

|

Доходоносни инвестиции в материални активи |

||||

|

Дългосрочни финансови решения |

||||

|

Други отвън текущи активи |

||||

|

ДДС върху закупени активи |

||||

|

Краткосрочни финансови инвестиции |

||||

|

Други текущи активи |

||||

|

Общата сума на активите |

||||

|

Целево финансиране и приходи |

||||

|

Заемни средства |

||||

|

Задължения |

||||

|

Дълг към учредителите за изплащане на дивиденти |

||||

|

Резерви за бъдещи разходи |

||||

|

Други пасиви |

||||

|

Общите пасиви са изключени от стойността на активите |

||||

|

Нетна стойност на активите |

||||

Както виждаме, стойността на нетните активи на изследваната организация се е увеличила през периода с 21 298 хиляди рубли, или 19,45%.

Динамиката на изменението на икономическата добавена стойност може да се проследи чрез диаграма (фиг. 2).

Ориз. 2. Динамика на икономическата добавена стойност

Така в нашия пример EVA> 0, което означава, че стойността на организацията расте и наличният капитал се използва ефективно. Освен това капиталът на организацията осигурява нормата на възвръщаемост на инвестирания капитал, установена от собственика на организацията, и носи допълнителен доход (добавена стойност). Стойността на ROCE > WACC показва, че организацията е успяла да спечели добавена стойност през анализирания период. Рентабилността на организацията надвишава рентабилността, изисквана от инвеститора (има положителен спред на доходността).

К. В. Желнова,

Кандидат на икономическите науки

Материалът е публикуван частично. Можете да го прочетете изцяло в списанието

Р.А. АндруцкиГлавен икономист по бизнес планиране на NII TK LLP, магистър по икономика

сп. "Счетоводство и финанси", бр.7 за 2008г

Баланс (‘000 cu)

|

Активи |

Отговорност и капитал | ||

|

Текущи активи |

Краткосрочни задължения | ||

|

Парични средства и парични еквиваленти |

Краткосрочни финансови пасиви | ||

|

Краткосрочни вземания |

Краткосрочни задължения | ||

|

Други текущи задължения | |||

|

Други текущи активи |

дългосрочни задължения | ||

|

Дълготрайни активи |

2 833 000 |

Дългосрочни финансови пасиви | |

|

Дългосрочни вземания |

Капитал |

1 723 000 |

|

|

Дълготрайни активи |

Емитиран капитал | ||

|

Нематериални активи | |||

|

Други дълготрайни активи |

Задържан доход (непокрита загуба) | ||

|

Баланс |

3 198 000 |

Баланс |

3 198 000 |

Отчет за печалбата и загубата (‘000 cu)

|

Приходи от продажби | |

|

Себестойност на продажбите, вкл. | |

|

Оперативни разходи | |

|

Амортизация | |

|

Административни разходи | |

|

Маркетингови разходи | |

|

Печалба от оперативна дейност | |

|

Разходи за лихви | |

|

Печалба (загуба) преди данъци | |

|

CIT разходи, 30% | |

|

Обща печалба (загуба) за периода |

В първата стъпка ще определим NOPAT, като използваме данни от отчета за доходите. След това в следващите изчисления използваме информацията за баланса. Във втората стъпка изчисляваме ACE. За целта лихвените задължения на дружеството се добавят към капитала. След това WACC се определя, като се вземе предвид данъчният щит върху дълговия капитал. И в четвъртата стъпка изчисляваме EVA.

1. NOPAT = 535 000 − 123 000 = 412 000 USD

2. ACE = 1 723 000 + 850 000 + 275 000 = 2 848 000 USD

3. WACC = 0,37 × 12% + 0,63 × 14,7% × (1 − 0,3) = 11%

4. EVA = 412 000 − 11% × 2 848 000 = 100 903 $

Полученият показател EVA > 0, тоест компанията създава добавена икономическа стойност за акционерите.

Изводи.

Стратегията EVA е една от най-популярните инициативи в областта на управлението, базирано на стойността, която ви позволява радикално да преразгледате целите и ценностите на компанията. Компанията трябва да бъде справедливо оценена както от потенциални инвеститори, така и от клиенти, партньори и собственици, поради което EVA запазва своето място в системата ключови показателии в допълнение към другите функции, обсъдени в тази статия, постоянно напомня за ролята на собствениците на компанията. EVA в системата за управление позволява стратегическо и оперативно планиране, измерване и контрол на резултатите. Мисля, че за компания, насочена към създаване на стойност за акционерите, уместният въпрос няма да бъде „да използваме или да не използваме EVA в управлението?“, а въпросът „как и до каква степен да използваме EVA?“

1 Данните са фиктивни.

2 Примерът показва опростена версия на дефиницията на ACE; на практика се препоръчва да се вземат средните стойности на елементите на този показател в началото и в края на отчетния период.

1. Добавената стойност като инструмент за управление на бизнес стойността

Управлението на стойността на компаниите е една от най-продуктивните съвременни концепции за управление. Водещите световни компании успешно управляват бизнес стойността в съответствие със системата управление, базирано на стойност (Value Based Management, VBM)насочени към създаване и увеличаване на стойност въз основа на нейната оценка и мониторинг. VBM се прилага най-успешно публично публични компании, където се отразява увеличението на цената на акциите положителна реакцияпазар върху резултатите от развитието на бизнеса. По-трудно е да се управлява стойността на затворените компании.

Увеличаването на стойността на даден бизнес е в дългосрочен интерес на неговите собственици и други заинтересовани страни. Собствениците на компании, които управляват стойността си, увеличават своето благосъстояние, като същевременно помагат за подобряване на благосъстоянието на контрагентите на компанията. Взаимодействието с успешно развиващи се компании е от полза за потребителите, служителите, държавата и кредиторите - на развит пазар капиталът на неефективно работещите компании в крайна сметка ще отиде при техните по-успешни конкуренти.

В процеса на управление на стойността на една компания основен критерий за вземане на управленски решения е показателят стойност. Стойността на разходите се оценява с помощта на различни модели с добавена стойност. Съдържанието на добавената стойност се определя в концепцията за остатъчен доход, базирана на идеята за „остатъчен доход“ или добавена стойност, дефинирана като разликата между печалбата на компанията и разходите за набиране на капитал . Основните видове стойност в концепцията за управление на стойността се наричат добавена и ще бъдат разгледани по-долу.

В процеса на управление на стойността на една компания са приложими следните основни показатели за стойност:

2. Икономически добавен EVA цена: формули за изчисление

Икономическата добавена стойност (EVA) е най-простият и най-разпространеният индикатор в системата за управление на стойността, разработена от B. Stewart и регистрирана от Stern Stewart & Co.

В основната версия икономическата добавена стойност може да се изчисли с помощта на една от следните взаимосвързани формули (1) и (2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- където EVA t -

- EBIT т — получена печалба преди лихви и данъци за период t;

- IC (t-1) – инвестиран капитал в началото на t-тия период според балансовата оценка.

Основните параметри на формула (1) участват в изчисляването на възвръщаемостта на инвестирания капитал ROI = EBIT / IC. Следователно EBIT = ROI × IC. Тогава EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. Така втората формула за изчисляване на EVA е:

EVA t = (ROI t – WACC) × IC (t-1) (2)

Основните фактори за нарастване на стойността на компанията според модела на добавената икономическа стойност (EVA):

- увеличение на печалбата (EBIT) със същия размер на капитала (IC),

- намаляване в определени граници на размера на използвания капитал (IC) при същото ниво на печалба (EBIT),

- намаляване на разходите за придобиване на капитал (WACC), като същевременно увеличава възвръщаемостта на инвестирания капитал (ROI).

Ползи от използването на икономическа добавена стойност (EVA):

- взема предвид цената на капитала (WACC) като среднопретеглена стойностразходи за привличане на различни финансови инструменти;

- може да се използва за оценка на ефективността на компанията като цяло и отделните й подразделения;

- управлявани от данни счетоводствоотносно размера на инвестирания капитал (ИК), в резултат на което е по-малко субективен. В същото време, за да се повиши валидността на изчисленията, авторът на методологията Б. Стюарт предложи да се направят корекции в размера на счетоводната оценка на инвестирания капитал. Според някои анализатори това води до намаляване на обективността на изчисленията.

Прилагането на основния модел на икономическа добавена стойност (EVA) ви позволява да оцените стойността на даден бизнес от гледна точка на целия инвестиран капитал (Enterprise value, EV) - като обобщите:

- балансова стойност на инвестирания капитал (IC)

- текуща (сконтирана) стойност EVA (икономическа добавена стойност) на прогнозния период

- текуща (сконтирана) стойност на EVA за периода след прогнозата

В същото време разработчикът на концепцията Б. Стюарт определя необходимостта от въвеждане голямо количествовъзможни изменения и корекции на размера на нетната печалба и отчетната стойност на инвестирания капитал.

По-специално, в процеса на управление на собствената стойност на компанията, резултатът от прилагането на този модел трябва да се коригира чрез изваждане на пазарната стойност на дългосрочния дългов капитал.

3. Модели на Olson, Edwards-Bell-Ohlson (EBO): формули за изчисление

Моделът на Олсън е модификация на основния модел на икономическата добавена стойност, генерирана не от целия инвестиран капитал (както в основния модел), а от собствения (акционерния) капитал на компанията.

Формулите за изчисляване на модела на Олсън, представени във формули (3) и (4), са подобни на формулите на основния модел на икономическа добавена стойност (1) и (2):

- където EVA SI t -

- NI t –

- ROE т – възвръщаемост на собствения капитал през период t

Прилагането на модела на Олсън ви позволява да оцените стойността на бизнеса от позицията на собствения капитал, като използвате формула (6). За сравнение, до нея е формула (5) - изчисляване на стойността на бизнес от гледна точка на общия инвестиран капитал (Enterprise value, EV).

- където V IC – стойността на компанията по отношение на общия инвестиран капитал;

- EVA t - икономическа добавена стойност, получена през период t;

- WACC – среднопретеглена цена на капитала;

- IC – размерът на инвестирания капитал към датата на оценката по отчетна стойност.V SI

- V SI - стойността на фирмата по отношение на собствения капитал;

- EVA SI t - икономическа добавена стойност, отнасяща се към собствения капитал и получена за период t;

- NI t – нетен доход за акционерите (нетен доход), получен за период t;

- r e – норма на възвръщаемост на собствения капитал;

- SI (t-1) – нетните активи на компанията в началото на t-периода според оценката на баланса.

Нека заместим израз (4) в израз (6) и приемем t=0 - т.е. стойността на компанията се изчислява в момент нула; тогава израз (6) ще приеме формата на формула (7):

За цели практическо приложениеуточнява се плановия хоризонт и се разграничават прогнозни и следпрогнозни периоди. Прогнозите за директни приходи се генерират за всяка година през прогнозния период. В края на прогнозния период се изчислява разликата между пазарната и балансовата стойност на компанията.

Така формула (7) за практическа употреба е следната:

Формули (7) и (8) представляват Модел EBO (модел на Едуардс-Бел-Олсън)(Edwards-Bell-Ohlson EBO) или Модел Олсън(статии на Джеймс Олсън 1990-1995)

Базите данни с фундаментални показатели на западни компании съдържат прогнози за възвращаемостта на капитала (ROE) за следващите две години; В тази връзка някои автори предлагат ограничаване на процеса на прилагане на модела на Олсън до две години. Тогава формула (8) ще изглежда така:

Така, според модела на Олсън, за да се определи стойността на една компания, е необходимо да се предвиди разликата (ROE - r e). Цената на собствения капитал (r e) може да се изчисли с помощта на или.

Използвайки модела на Олсън, изчислете бизнес стойността на компания, чиято балансова стойност на нетните активи към датата на оценка е равна на 100 единици. Нормата на възвръщаемост на собствения капитал е 15%. През 1-вата година от прогнозния период се планира да се получи нетна печалба от 25 единици. и изпратете 5 единици за изплащане на дивиденти. През 2-рата година от прогнозния период се планира да се увеличи възвръщаемостта на собствения капитал с 1,15 пъти в сравнение с 1-вата година от прогнозния период.

Решение:

Балансовата стойност на нетните активи в края на първата година (SI 1), изчислена на базата на балансовата стойност на нетните активи към датата на оценката (SI 0 = 100 единици), печалба за първата година от прогнозния период (25 единици) и дивиденти, изплатени през първата година (5 единици), възлизат на 120 единици. = 100+ 25- 5. Възвръщаемост на капитала през първата година ROE 1 = (25-5)/ 100 = 0,2; през 2-рата година ROE 2 =0.2*1.15=0.23. Тогава според формула (9) стойността на компанията според модела на Олсън ще бъде 160 единици.

Използвани източници:

Валдайцев С.Б. Оценка на бизнеса и управление на стойността на предприятието: Учеб. наръчник за университети. - М.: ЕДИНСТВО-ДАНА, 2001. - 720 с.

Косорукова И.В., Секачев С.А., Шуклина М.А. Оценка на ценни книжа и предприятия (+ CD-ROM): урок. Университетски сериал. – М.: Московска финансово-промишлена академия, 2011. – 672 с.

Оценка на бизнеса: учебник / Изд. А.Г. Грязнова, М.А. Федотова. – 2-ро изд., преработено. и допълнителни – М.: Финанси и статистика, 2009. – 736 с.

Икономическа добавена стойност, EVA е икономическа добавена стойност. Индикаторът отговаря на въпросите какъв допълнителен доход създава компанията върху инвестирания капитал и дали собствениците ще реализират печалба. За да изчислите EVA, можете да използвате данни от стандарт балансаи отчет за доходите. Подробностите са в статията.

Какво е EVA

Концепцията за икономическа добавена стойност (EVA) е разработена в края на 80-те години от Джоел Стърн и Бенет Стюарт.

EVA е разликата между печалбата на компанията и цената на капитала. Звучи просто. Но ако следваме позицията на авторите, тогава изчисляването на EVA ще изисква около 160 корекции на стойността на печалбата. На практика е по-лесно да се оцени стойността на индикатора.

Класическа EVA формула

Изчисляването на EVA с помощта на класическата формула, предложена от Stewart и Stern, изглежда така:

EVA = NOPAT – WACC × CE,

където NOPAT (нетна оперативна печалба след данъци) е оперативна печалба след данъци, с изключение на начислените лихви по заеми и получени заеми, rub. При изчисляването му се вземат предвид всички приходи и разходи на предприятието, отразени в отчета за доходите, включително данък върху дохода. За да се определи NOPAT, дължимата лихва трябва да се добави към нетната печалба за отчетния период.

CE (Capital Employed) - инвестиран капитал, rub. .;

WACC (Weighted Average Cost of Capital) – среднопретеглена цена на капитала,% годишно, което се изчислява по формулата:

WACC = r LC × LC: CE + r OC × OC: CE,

където r LC – средна цена на заемния капитал, % на година;

LC (заемен капитал) - заемен капитал или капитал, получен под формата на дългови задължения, рубли;

OC (Собствен капитал) - собствен капитал, инвестиран от учредителите в предприятието, рубли;

r OC – цена на собствения капитал, % на година. Определя се от акционерите и показва минималното ниво на възвръщаемост, което те очакват да получат върху инвестираните от тях средства.

Формула за изчисляване на EVA въз основа на счетоводни данни

Формулата EVA може да се преобразува в по-удобна форма за изчисления въз основа на счетоводни данни:

EVA = Нетна печалба – r OC × OC.

След това е въпрос на технология. Стойността на нетната печалба се взема от отчета за доходите (стр. 190), собствения капитал - от баланса (стр. 490, стойност в началото на периода). Остава да се определи цената на собствения капитал (rOC). (Вижте също възвръщаемост на собствения капитал.) На практика най-често се приравнява на рентабилността, която собственикът иска да види. Ако не е посочена конкретна цифра, можете да използвате формулата:

r OC = r wr × β,

където r wr е средният процент на ниско- и безрискови инвестиции (например лихвен процент по депозити в високонадеждни банки), % годишно;

β е допълнително плащане за риск при инвестиране на капитал в конкретно предприятие (в % годишно), изисквано от инвеститора.

Размерът на рисковото плащане е индивидуален за всяко предприятие и се определя от акционерите. Естествено, в финансови отчетитакива данни не са налични. Ако учредителите не са изразили желанията си - колко допълнително искат да получат за своите рискове, тогава за оценка на този показател може да се използва следното:

- , ако е определено на етапа на решение за откриване на предприятие;

- средна пазарна възвръщаемост на собствения капитал за предприятия в тази индустрия.

Какви корекции трябва да се вземат предвид при изчисляване на икономическата добавена стойност?

Преди да се пристъпи към изчисляване на икономическата добавена стойност, е необходимо да се коригират финансовите отчети - да се доближат печалбата и инвестираният капитал, изчислени съгласно счетоводните стандарти, до реалните парични стойности. Прочетете как да изчислите правилно EVA, като направите необходимите корекции във финансовите отчети на компанията.

Стъпка по стъпка алгоритъм за изчисляване на EVA по баланс

Ще ви покажа стъпка по стъпка как да го изчислите от финансови отчети, използвайки примера на условната компания „Delta Co.“

Стъпка 1. Приведете вашия баланс и други отчети в удобна форма

- счетоводен баланс (No1);

- отчети за финансовите резултати (№ 2) и промени в собствения капитал;

- обяснения на отчетите, които ще са необходими за изчисляване на индикатора EVA.

Привеждане на счетоводни форми № 1 и № 2 в унифицирана форма. Основната рамка на таблицата е разработена от McKinsey и аз я коригирах, за да изчисля EVA според RAS.

За да конвертирате правилно баланса, копирайте стойностите на статиите „Първоначална цена на дълготрайни активи“, „Първоначална цена на нематериални активи“, „Репутация“ и данните за амортизация от бележките към финансовите отчети. Валутата на баланса ще остане същата като в стандартния отчет (виж Таблица 1). По същия начин с баланса, трансформирайте отчета за доходите (вижте таблица 2).

маса 1. Трансформиран баланс, хиляди рубли. (фрагмент)

|

Индекс |

Източник |

||||

|

Отсрочени данъчни активи |

|||||

|

Първоначална стойност на дълготрайните активи |

|||||

|

Остатъчна стойност на дълготрайните активи |

|||||

|

Първоначална цена на нематериалните активи |

Разяснения към финансовите отчети |

||||

|

Остатъчна стойност на нематериални активи |

стр. 1110 + стр. 1120 |

||||

|

Разяснения към финансовите отчети |

|||||

|

Общо нетекущи активи |

страница 1170 + страница 1180 + страница 1190 + страница 1150 + страница 1110 + страница 1120 |

||||

|

Вземания |

|||||

|

Финансови инвестиции (с изключение на паричните еквиваленти) |

|||||

|

Общо текущи активи |

страница 1200 = страница 1210 + страница 1220 + страница 1230 + страница 1240 + страница 1250 + страница 1260 |

||||

|

Уставният капитал () |

|||||

|

Неразпределена печалба (непокрита загуба) |

|||||

|

Общ собствен капитал |

стр. 1310 + стр. 1340 + стр. 1350 + стр. 1360 + стр. 1370 |

||||

|

Дългосрочни заемни средства |

|||||

|

Отсрочени данъчни задължения |

|||||

|

Очаквани задължения |

|||||

|

Други задължения |

|||||

|

стр. 1521 + стр. 1522 |

|||||

|

Данъчен дълг |

стр. 1523 + стр. 1524 |

таблица 2. Трансформиран отчет за финансовите резултати, хиляди рубли. (фрагмент)

|

Име на индикатора |

Източник на информация |

||||

|

Себестойност на продажбите |

|||||

|

Амортизация в себестойността |

Разяснения към финансовите отчети |

||||

|

Други амортизации |

Разяснения към финансовите отчети |

||||

|

Себестойност без амортизация |

|||||

|

Разяснения към финансовите отчети |

|||||

|

Продажбени и административни разходи без амортизация |

(стр. 2210 + стр. 2220) – параграф 4 |

||||

|

Приходи от участие в други организации |

|||||

|

Вземане на лихви |

|||||

|

Процент за плащане |

|||||

|

Печалби преди данъци и лихви |

т.1 – т.2 – стр.2210 – стр.2220 – т.11 |

||||

|

Печалба (загуба) преди данъци |

|||||

|

Други доходи |

|||||

|

други разходи |

|||||

|

Неоперативна печалба/загуба |

клауза 9 клауза 14 – клауза 15 |

||||

|

Текущ данък върху доходите |

|||||

|

Промяна в отсрочените данъчни задължения |

|||||

|

Промяна в отсрочените данъчни активи |

|||||

|

Нетен доход (загуба) |

Посочете разходите, търговските и административните разходи във формуляра без амортизация, ние ще го подчертаем като отделен показател. Вземете стойностите от бележките към финансовите отчети. „Неразпределени печалби“ и „Дивиденти“ могат да бъдат намерени в отчета за промените в собствения капитал.

Стъпка 2: Изчислете вашия нетен оперативен доход

Основата за изчисляване на EVA е нетната оперативна печалба след данъци (NOPAT). Впоследствие изваждаме от него произведението на инвестирания капитал и неговата цена.

Вземете конвертирания отчет за доходите. Изчислете нетния оперативен доход по формулата:

NOPAT = EBIT – N + OtN (2)

Където , търкайте.;

EBIT (Печалба преди лихви и данъци) - печалба преди данъци и лихви, рубли;

N - коригиран данък върху дохода, рубли;

FromN - промяна в отсрочените данъчни пасиви и активи, руб.

За да намерите печалба преди лихви и данъци, използвайте формулата:

EBIT = B – C – C&L – A (3)

където EBIT е печалба преди данъци и лихви, rub.;

B - приходи, рубли;

C - цена без амортизация, rub.;

C&U - търговски и административни разходи без амортизация, рубли;

А - амортизация, руб.

Пример за изчисление

За компанията "Делта и Ко" печалбата преди данъци и лихви през 2015 г. възлиза на 83 858 хиляди рубли (291 287 - 121 207 - 48 160 - 37 599 - 463). Изчисляваме останалите години по аналогия. Основата за коригиране на данъка върху дохода ще включва лихвени плащания и доходи, както и елементи, които не са свързани с основната дейност:

- резерв за данък върху доходите (ред 2410 + ред 2430 – ред 2450 + ред 2460);

- данъчна защита върху дължимата лихва (ред 2330 × данъчна ставка 20 %);

- данък върху вземания за лихви (ред 2320 × данъчна ставка 20 %);

- данък върху печалбите от неосновни дейности, ако има такива.

Коригираният данък през 2015 г. е равен на 13 347 хиляди рубли (10 726 хиляди рубли + 893 хиляди рубли – 130 хиляди рубли + 11 хиляди рубли + 14 414 хиляди рубли × 0,2 – 5181 хиляди рубли × 0,2 + 0). Годините 2014 и 2015 могат да бъдат изчислени по подобен начин.

промяна отсрочени данъцина текущата и миналата година, намерете според данните от баланса за 2015 и 2014 г.: разликата между IT и TЯ за 2015 г. (ред 1420 - страница 1180) минус разликата между IT и TЯ за 2014 г. В примера отсроченият данък е равен на 1145 хиляди рубли ((15 070 – 1354) – (14 046 – 1475)). По същия начин определете показателите за 2014 и 2013 г.

Имаме всички показатели, за да намерим нетния оперативен доход. Нека заместим намерените стойности във формулата за нетната оперативна печалба след данъци за компанията за 2015 г. и да получим 71 656 хиляди рубли (83 858 - 13 347 + 1145).

Стъпка 3: Намерете вашия инвестиран капитал

Нека изчислим сумата, инвестирана в основната дейност. Не вземайте предвид доходите от неосновни активи. Използваме формулата:

IC = CHOB + CHOS + Pr (4)

където IC е капиталът, инвестиран в основната дейност, rub.;

ЧОБ - чист оборотен капитал(стр. 1200 – стр. 1240 – (стр. 1521 + стр. 1522 + стр. 1523 + стр. 1524)), руб.;

NOS - нетни дълготрайни активи - остатъчна стойност на дълготрайни активи и нематериални активи (ред 1150 + ред 1110 + ред 1120), rub.;

Pr - други оперативни активи и пасиви (ред 1190 - ред 1450 - ред 1550 - ред 1430 - ред 1540), rub.

Нека изчислим нетния оборотен капитал:

CHOB = OA – KFV – (KZ + Zn) (5)

където NER - нетен оборотен капитал, рубли;

OA - текущи активи (ред 1200), rub.;

KFV - краткосрочни финансови инвестиции (ред 1240), rub.;

KZ - дължими сметки (ред 1521 + ред 1522), rub.;

Zn - просрочени данъци и вноски (ред 1523 + ред 1524), руб.

Пример за изчисление

Инвестиран капитал към началото на 2015 г.:

NOR = 99 667 – 55 160 – (25 621 + 3597 + 5936 + 986) = 8367 хиляди рубли.

NOS = 200 964 + 342 = 201 306 хиляди рубли.

Pr = 34 176 – 2303 – 14 631 – 4958 – 7372 = 4912 хиляди рубли.

IC = 8367 + 201 306 + 4912 = 214 585 хиляди рубли.

Стъпка 4: Оценете възвръщаемостта на инвестирания капитал

За да изчислим EVA в баланса, ще изчислим каква възвръщаемост получава компанията от инвестираните пари. За да направим това, намираме съотношението на нетната оперативна печалба след данъци към капитала:

ROIC = NOPAT: IC × 100% (6)

където ROIC (Възвръщаемост на инвестирания капитал) – възвръщаемост на инвестирания капитал, %;

NOPAT - нетна оперативна печалба след данъци, рубли;

IC - инвестиран капитал в началото на годината, rub.

Пример за изчисление

За компанията Delta and Co. възвръщаемостта на инвестирания капитал за 2015 г. е 33,393 процента (71 656 хиляди рубли: 214 585 хиляди рубли × 100%).

Посочете ROIC стойността до най-близката стотна, в противен случай ще има забележима разлика в следващите изчисления.

Стъпка 5: Определете EVA с икономическа добавена стойност

За да определим икономическата добавена стойност, ни липсва среднопретеглената цена на капитала:

WACC = Ks × Ws + Kd × Wd × (1 – T) (7)

където WACC (Среднопретеглена цена на капитала) – среднопретеглена цена на капитала, %;

Ks – цена на собствения капитал,%;

Ws – дял от собствения капитал, единици;

Kd – цена на заемния капитал, %;

Wd – дял на заемния капитал, единици;

T – данъчна ставка на печалбата, ед.

За Delta Co приемаме възвръщаемостта на активите като цена на собствения капитал. Данъчна ставка- 20 процента. Заместете стойностите във формула (8) и намерете, че WACC е равен на 11,68 процента (10,2% × 0,35 + 15,6% × 0,65 × (1 – 0,2)).

Нека използваме алтернативна формула за изчисляване на икономическата добавена стойност:

EVA = IC × (ROIC – WACC) : 100% (8)

където EVA е икономическа добавена стойност, rub.;

IC - инвестиран капитал, рубли;

ROIC – възвръщаемост на инвестирания капитал, %;

WACC – среднопретеглена цена на капитала, %.

Пример за изчисляване на EVA в баланс

Следователно компанията създаде икономическа добавена стойност за своите акционери през 2015 г. от 46 592,5 хиляди рубли (214 585 хиляди рубли × (33,393% - 11,68%): 100%).

Нека проверим отново правилността на изчислението на индикатора, използвайки формула 1. Добавената стойност на компанията е равна на 46 592,5 хиляди рубли (71 656 - 214 585 × 11,68: 100). Числата са съгласни.

Ако компанията поддържа добавена икономическа стойност на ниво от 46 хиляди рубли или успее да я увеличи, бизнесът има добри перспективи за по-нататъшно развитие.

Таблица 3. Среднопретеглената цена на капитала

Три начина за увеличаване на EVA

- Увеличете оперативната печалба, докато постоянно харчите капитал.

- Освен това инвестирайте в проекти, чиято рентабилност е по-висока от разходите за набиране на пари.

- Освободете капитал. Ако една компания е инвестирала пари в дейност или собственост, чийто доход не покрива цената на капитала, тя може да продаде този ресурс и да получи средства.