בואו נדבר על קריטריון כה חשוב להערכת ערך מיזם כערך מוסף כלכלי ( ערך כלכלי נוסף). הבה נשקול את הנוסחה לחישוב אינדיקטור זה, שיטות הניתוח והניהול שלו. בואו נערוך ניתוח השוואתי עם גישות אחרות להערכת שווי חברות.

ערך מוסף כלכלי. הַגדָרָה

בסביבה הכלכלית המודרנית, ערך מוסף כלכלי הוא אינדיקטור להערכת הערך של חברה/מפעל לבעלים/בעלי מניות.

ערך מוסף כלכלי (אנגליתEVA,כַּלְכָּלִיערךנוסף) הוא אינדיקטור לרווח הכלכלי של מיזם לאחר תשלום כל המסים והעמלות עבור כל ההון שהושקע במפעל.

EVA לעומת רווח נקי

נוסחה לחישוב ערך מוסף כלכלי

ערך מוסף כלכלי מציג את עודף הרווח הנקי התפעולי לאחר מיסים ועלות השימוש בהון. הנוסחה לחישוב EVA ניתנת להלן:

נופט(אנגלית מסים מותאמים לרווח תפעולי נקי) - רווח מפעילות שוטפת לאחר מיסים, אך לפני תשלומי ריבית ( נופט=EBIT (רווח תפעולי) - מסים (תשלומי מס));

WACC (אנגלית משקל עלות הון ממוצעת) היא העלות הממוצעת המשוקללת של ההון, ומייצגת את עלות ההון העצמי וההון השאול, כלומר שיעור התשואה שהבעלים (בעל המניות) רוצה לקבל על הכסף המושקע;

לִספִירַת הַנוֹצרִים (אנגלית הון מועסק, הון מושקע, סכום הון) - הון השקעה, הוא סכום סך הנכסים ( סך נכסים) בהתבסס על תחילת השנה בניכוי התחייבויות שוטפות שאינן נושאות ריבית (תשלומים לספקים, תקציב, מקדמות שהתקבלו, חובות אחרים). במאזן, הון השקעה הוא סכום השורות "הון ועתודות" (שורה 1300) ו"התחייבויות ארוכות טווח" (שורה 1400).

כדי לחשב את עלות ההון הממוצעת המשוקללת (WACC), אנו משתמשים בנוסחה הבאה:

![]()

איפה: R e ,R d - תשואה צפויה/נדרשת על ההון וההון החוב, בהתאמה;

E/V, D/V – חלק מהון עצמי והון חוב בהון המיזם;

t – ריבית מס הכנסה.

מה מראה ערך מוסף כלכלי?

ערך מוסף כלכלי מראה את יעילות השימוש של מיזם בהונו ומציג את עודף הרווחיות של המיזם על העלות הממוצעת המשוקללת של ההון. ככל שערך הערך המוסף הכלכלי גבוה יותר, כך יעילות השימוש בהון של המיזם גבוהה יותר. היעילות נקבעת על ידי חריגה מהרווחיות ועלות ההון (חוב והון עצמי). ערכים גדולים EVA תעיד סטנדרטים גבוהיםרווח נוסף על ההון. השוואת ה-EVA של מספר ארגונים מאפשרת לך לבחור את זה שאטרקטיבי יותר להשקעה.

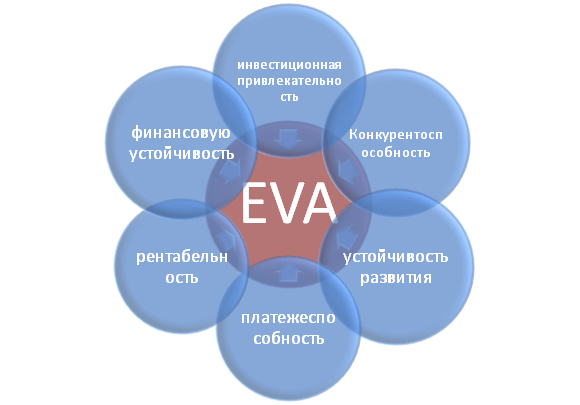

אינדיקטור EVA משקף קטגוריות שונות של פעילות ארגונית: אטרקטיביות השקעה, תחרותיות, יציבות פיננסית, כושר פירעון, קיימות ורווחיות. האיור מציג באופן סכמטי את הקשר בין EVA למאפיינים אחרים של הארגון.

משתמשים במדד הערך המוסף הכלכלי של המיזם

המשתמשים בקריטריון זה הם בעלי מניות, מנהלים בכירים ומשקיעים שמעריכים שינויים ב-EVA כקריטריון אינטגרלי לאטרקטיביות הכלכלית והיעילות של פיתוח ארגוני.

| משתמשים | מטרות השימוש |

| בעלי מניות/בעלים | הערכת ערך מוסף כלכלי, ניתוח הגורמים העיקריים להיווצרותו, הגברת האטרקטיביות שלו למשקיעים. |

| מנהלים מובילים | הערכת הערך המוסף הכלכלי של מיזם ופיתוח משימות ניהול, תקנות, תוכניות ותקנים להגדלת מדד זה. |

| משקיעים אסטרטגיים | הערכת יעילות השימוש של מיזם בהונו, ביצוע מיזוגים ורכישות של חברות מבטיחות. |

ערך מוסף כלכלי במערכת Value Based Management

בהתבסס על מחוון EVA, נבנית מערכת הניהול הארגונית של VBM ( ערךמבוססהַנהָלָה). מערכת ניהול ארגונית זו מבוססת על מקסום ערך מוסף כלכלי. המטרה של כולם החלטות ניהולבמפעל יש עליית ערך עבור בעלי המניות והבעלים. פיננסים משמשים ליצירת החזר חיובי על ההשקעה על ההון המושקע. במערכת זו, הממשל התאגידי משמש לפיתוח מערכת למדידת תרומת המנהלים לצמיחת ערך החברה ומערכת להנעה ותגמול מהותיים שלהם.

מחקרים כלכליים על חשיבותו של אינדיקטור ערך מוסף כלכלי

לפיכך, בעבודתה, Gabriela Chmelíková (בשנת 2008) הוכיחה שלמדד EVA יש מתאם חזק עם אינדיקטורים קלאסיים כמו ROA ו- ROE. זה מוכיח ש-EVA היא אינדיקטור טוב יותר לסנטימנט של בעלי המניות מאשר אמצעים מסורתיים. מחקר של Klapper, Love, Jang, Kim (2005) הוכיח שלמקדם EVA יש מתאם חיובי עם נפח מכירות, מינוף, גיל וגודל חברה/מפעל. השפעה חזקה במיוחד על אינדיקטור ה-EVA היא זו הארגונית, המתבטאת במקדם J. Tobin (Q). מחקרים אלו מוכיחים שוב את חשיבותו של מדד זה, המאפיין את היעילות של מיזם.

דוגמה לחישוב EVA עבור OJSC ALROSA

על מנת להבין טוב יותר את המשמעות של ערך מוסף כלכלי (EVA), בואו נסתכל על דוגמה מעשיתאיך מחוון זה בנוי? מכיוון שכל האינדיקטורים מבוססים על דיווח בינלאומי, הם לא בדיוק תואמים אנלוגים ביתיים. התוצאה, בגרסה פשוטה, היא הנוסחה הבאה:

כַּלְכָּלִיערךנוסף= רווח נקי – WACC*(הון ועתודות + התחייבויות לטווח ארוך)

הטבלה שלהלן מציגה את חישוב ה-EVA עבור OJSC ALROSA הארגון.

הרווח הנקי של המיזם נלקח משורה מאזן 2400 והוא התוצאה הסופית של פעילות הארגון (NOPLAT).

הסכום של "הון ועתודות" ו"התחייבויות לטווח ארוך" מהווה את הון ההשקעות של המיזם (CE).

כדי לחשב WACC, ניתן להשוות מדדי ROE (תשואה על ההון, רמת הרווחיות) עבור חברות דומות באותו ענף. בדוגמה זו, הרווחיות של ניהול הון ארגוני (הן משלו והן בהשאלה) נלקחה בשיעור של 10% לשנה.

ערך מוסף כלכלי = B4-B3*(B5+B6)

ידיות שליטה בדגם EVA

בהתבסס על הנוסחה לעיל, אנו יכולים לזהות את המנופים והגורמים העיקריים לניהול ערך מוסף כלכלי (NOPLAT, WACC ו-CE):

- הגדלת הרווחיות/רווחיות של המיזם על ידי הגדלת נפח המכירות. ניתן להשיג זאת על ידי פיתוח אסטרטגיות שיווקיות לקידום מוצר. הכיוון השני הוא הפחתת עלויות בייצור מוצרים באמצעות שימוש בטכנולוגיות חדשות, חומרים, חומרי גלם, כוח אדם מיומן גבוה וכו';

- ניהול עלות ההון השאול: הפחתת הריבית באמצעות הלוואות חוזרות, קבלת דירוג אשראי בינלאומי/לאומי;

- ניהול הון. חיסול נכסים עם רווחים נמוכים, חיפוש אחר תחומי השקעות הון חדשים.

סיכום

ל פיתוח בר קיימאחברה/מפעל צריך קריטריון יחיד להערכת ערך לבעלים, המאפשר להם להתייחס רמה אסטרטגיתניהול ותפעולי. אינדיקטור הערך המוסף הכלכלי (EVA) הוא אחד המדדים הנפוצים ביותר לבעלים להעריך את ערך העסק שלו. בהתבסס על אינדיקטור EVA, נבנה מודל ניהול ארגוני VBM (Value Based Management), שבו כל האינדיקטורים הארגוניים משפיעים על שינויים בערך המוסף. כדי לעורר מנהלים בפעולות שמטרתן להעלות ערך, על בסיס מודל זה, הם מתפתחים מערכות שונותהערכת תרומה ותמריצים כספיים.

אחת הגישות הידועות ביותר להערכת שווי עסקי היא השיטה המבוססת על הערכת הערך המוסף הכלכלי ( ערך מוסף חסכוני, EVA), המציגה את הערך המוסף במהלך התקופה, תוך התחשבות בעלויות הזדמנות, וכמות ההשקעה שמטרתה התרחבות שתוסיף ערך בעתיד. בואו נסתכל על דוגמה למתודולוגיית הערכת שווי עסקית המבוססת על EVAוההליך לניתוח ערכי האינדיקטור שהתקבלו. בנוסף, המאמר מציג נוסחאות לקביעת המדד EVAוניתנת פרשנות מלאה למרכיביהם.

ערך מוסף כלכלי הוא כלי שמראה כיצד למדוד, לנהל ולהשפיע על רווחיות.

לפני שנתחיל לתאר הערכת שווי עסקית המבוססת על ערך מוסף כלכלי ( EVA), יש לציין שארגונים רוסיים גדולים עוברים לתפיסת ניהול עסקי המבוססת על גישת עלות ( ניהול מבוסס ערך, V.B.M.). מערכת V.B.M.ברמה העליונה של גורמי עלות ניתן לייצג באופן הבא (איור 1).

אורז. 1. מערכת V.B.M.ברמה העליונה של גורמי עלות

מוּשָׂג EVAמשמש לעתים קרובות ככלי מתקדם יותר למדידת היעילות של מחלקות, בניגוד לרווח נקי, בשל העובדה EVAמעריך לא רק את התוצאה הסופית, אלא גם את המחיר שבו היא הושגה, כלומר, כמה הון נוצל ובאיזה מחיר. אם המחוון EVAנבחר על ידי הארגון כקריטריון להערכת האפקטיביות של פעילותו, אז המשימה היא להגדיל את הערך של אינדיקטור זה.

אינדיקטורים מקובלים בדרך כלל אינם מאפשרים הערכה מלאה של ביצועי הארגון וקובעים במדויק כמה עולה ההון של הבעלים ואיזה הכנסה הוא מביא.

שווי השוק של ארגון עשוי להיות גדול או קטן מערכו בספרים. נכסים נטובהתאם לרווחים העתידיים של הארגון ונקבע על ידי הנוסחה:

ש= A + EVA,

איפה ש- שווי השוק של הארגון;

א' - נכסים נטו (בערך בספרים);

EVA- ערך מוסף כלכלי של תקופות עתידיות, מופחת לזמן הנוכחי.

ציין זאת:

- אם EVA= 0, שווי השוק של הארגון שווה לערך הפנקס של הנכסים נטו. במקרה זה, רווח השוק של הבעלים בעת השקעה בארגון זה שווה ל-0;

- EVA> 0 פירושו עלייה בשווי השוק של הארגון על פני הערך בספרים של הנכסים נטו, מה שממריץ את הבעלים להשקיע עוד כספים בארגון;

- EVA < 0 говорит об уменьшении рыночной стоимости организации. В этом случае собственники теряют вложенный в организацию капитал за счет потери альтернативной доходности.

המשמעות הכלכלית העיקרית של המדד EVAהוא שההון של הארגון חייב לעבוד ביעילות כזו כדי לספק את שיעור התשואה הנדרש על ידי המשקיע, בעל המניות או בעלים אחר.

מהנוסחה לערך מוסף כלכלי נוכל להפיק אינדיקטור יחסי"תשואה על הון מושקע" ( תשואה על ההון המועסק, ROCE). המשמעות הכלכלית של מדד זה היא שערך מוסף כלכלי ( EVA) נוצרת אם במהלך פרק זמן נתון ניתן היה ליצור תשואה על ההון המושקע ( ROCE) גבוה משיעור התשואה של המשקיע ( WACC). משקיעים (בעלים, בעלי מניות) לא יראו את עצמם מרוצים אם התשואה על הונם שיצר הארגון לא הגיעה לשיעור התשואה שהציבו. עקרון זה של היווצרות ערך של ארגון מתבטא בייצוג הבא של המדד של ערך מוסף כלכלי:

EVA = התפשטות × לִספִירַת הַנוֹצרִים = (ROCE - WACC) × לִספִירַת הַנוֹצרִים,

איפה התפשטות- פער התשואה (ההפרש בין התשואה על ההון המושקע לעלות ההון הממוצעת המשוקללת). מייצג ערך מוסף כלכלי במונחים יחסיים (ב%);

לִספִירַת הַנוֹצרִים- הון מושקע;

ROCE- תשואה על ההון המושקע. מוגדר כדלקמן:

ROCE = נופט / לִספִירַת הַנוֹצרִים.

אם התפשטותחיובי, המשמעות היא שרווחיות החברה עולה על הרווחיות הנדרשת על ידי המשקיעים.

לאחר מכן, בואו נשתמש בדוגמה מותנית כדי להעריך עסק על סמך ערך מוסף כלכלי. נתונים ראשוניים מוצגים במאזן ובדוח על תוצאות פיננסיות. אופק התכנון הוא 3 שנים, כאשר קצב הצמיחה של סעיפי המאזן והתוצאות הכספיות העיקריים לא ישתנה ויסתכם ב-23% בשנה.

למטרות ניהול ערך, המדד האינפורמטיבי ביותר הוא שווי השוק של הנכסים נטו, המאפשר לקבוע את המחיר שבו ניתן למכור עסק. לדוגמא שלנו, חישוב הנכסים נטו ניתן בטבלה. 4.

|

טבלה 4. חישוב הנכסים נטו של הארגון בשווי המאזן, אלף רובל. |

||||

|

אינדיקטורים |

בתחילת התקופה |

בסוף התקופה |

שנה (+/-) |

|

|

נכסים בלתי מוחשיים |

||||

|

רכוש קבוע |

||||

|

בנייה בעיצומה |

||||

|

השקעות רווחיות בנכסים מהותיים |

||||

|

פתרונות פיננסיים לטווח ארוך |

||||

|

אחרים בחוץ נכסים שוטפים |

||||

|

מע"מ על נכסים שנרכשו |

||||

|

השקעות פיננסיות לטווח קצר |

||||

|

נכסים שוטפים אחרים |

||||

|

סך נכסים |

||||

|

מימון והכנסות ממוקדות |

||||

|

לווה כספים |

||||

|

חשבונות לתשלום |

||||

|

חוב למייסדים לתשלום דיבידנדים |

||||

|

רזרבות להוצאות עתידיות |

||||

|

התחייבויות אחרות |

||||

|

סך ההתחייבויות שלא נכללו בשווי הנכסים |

||||

|

שווי נכסי נקי |

||||

כפי שאנו יכולים לראות, ערך הנכסים נטו של הארגון הנבדק עלה במהלך התקופה ב-21,298 אלף רובל, או 19.45%.

ניתן לאתר את הדינמיקה של שינויים בערך המוסף הכלכלי באמצעות תרשים (איור 2).

אורז. 2. דינמיקה של ערך מוסף כלכלי

כך, בדוגמה שלנו EVA> 0, כלומר הערך של הארגון גדל וההון הזמין מנוצל ביעילות. כמו כן, הון הארגון הבטיח את שיעור התשואה על ההון המושקע שקבע בעל הארגון והביא להכנסה נוספת (ערך מוסף). הערך של ROCE > WACC מצביע על כך שהארגון הצליח להרוויח ערך מוסף במהלך התקופה המנותחת. הרווחיות של הארגון עולה על הרווחיות הנדרשת על ידי המשקיע (יש פער תשואה חיובי).

K.V. Zhelnova,

מועמד למדעי הכלכלה

החומר מתפרסם באופן חלקי. אתה יכול לקרוא אותו במלואו במגזין

ר.א. אנדרוטסקיכלכלן ראשי לתכנון עסקי של NII TK LLP, תואר שני בכלכלה

כתב עת "חשבונאות וכספים", מס' 7 לשנת 2008

יתרה ('000 מ"ק)

|

נכסים |

אחריות והון | ||

|

נכסים שוטפים |

התחייבויות לזמן קצר | ||

|

מזומנים ושווי מזומנים |

התחייבויות פיננסיות לטווח קצר | ||

|

חייבים לזמן קצר |

חשבונות לתשלום לטווח קצר | ||

|

התחייבויות שוטפות אחרות | |||

|

נכסים שוטפים אחרים |

חובות לטווח ארוך | ||

|

נכסים לטווח ארוך |

2 833 000 |

התחייבויות פיננסיות לטווח ארוך | |

|

חייבים לטווח ארוך |

עיר בירה |

1 723 000 |

|

|

רכוש קבוע |

הון מונפק | ||

|

נכסים בלתי מוחשיים | |||

|

נכסים אחרים לטווח ארוך |

הכנסה שנשארה (הפסד לא מכוסה) | ||

|

איזון |

3 198 000 |

איזון |

3 198 000 |

דוח רווח והפסד ('000 מ"ק)

|

הכנסה ממכירות | |

|

עלות מכירה, כולל. | |

|

הוצאות תפעול | |

|

פְּחָת | |

|

הוצאות ניהוליות | |

|

הוצאות שיווק | |

|

רווח מפעילות שוטפת | |

|

הוצאות ריבית | |

|

רווח (הפסד) לפני מס | |

|

הוצאות CIT, 30% | |

|

סך הרווח (הפסד) לתקופה |

בשלב הראשון, נקבע את NOPAT באמצעות נתונים מהצהרת רווחים. לאחר מכן, בחישובים הבאים, אנו משתמשים במידע היתרה. בשלב השני אנו מחשבים ACE. לשם כך מתווספות להון התחייבויות הריבית של החברה. לאחר מכן, WACC נקבע תוך התחשבות במגן המס על הון החוב. ובשלב הרביעי אנו מחשבים EVA.

1. NOPAT = 535,000 - 123,000 = 412,000 USD

2. ACE = 1,723,000 + 850,000 + 275,000 = 2,848,000 USD

3. WACC = 0.37 × 12% + 0.63 × 14.7% × (1 - 0.3) = 11%

4. EVA = 412,000 - 11% × 2,848,000 = $100,903

אינדיקטור EVA המתקבל > 0, כלומר, החברה יוצרת ערך כלכלי מוסף לבעלי המניות.

מסקנות.

אסטרטגיית EVA היא אחת היוזמות הפופולריות ביותר בתחום הניהול מבוסס הערך, המאפשרת לשקול מחדש באופן קיצוני את מטרות החברה וערכיה. החברה חייבת להיות מוערכת בצורה הוגנת הן על ידי משקיעים פוטנציאליים, לקוחות, שותפים ובעלים, וזו הסיבה ש- EVA שומרת על מקומה במערכת אינדיקטורים מרכזייםובנוסף לפונקציות אחרות שנדונו במאמר זה, מזכיר כל הזמן את תפקידם של בעלי החברה. EVA במערכת הניהול מאפשרת תכנון אסטרטגי ותפעולי, מדידה ובקרה על התוצאות. אני חושב שעבור חברה שמטרתה ליצור ערך לבעלי המניות, השאלה הרלוונטית לא תהיה "להשתמש או לא להשתמש ב-EVA בניהול?", אלא השאלה "איך ובאיזו מידה להשתמש ב-EVA?"

1 הנתונים הם פיקטיביים.

2 הדוגמה מציגה גרסה מפושטת של ההגדרה של ACE; בפועל, מומלץ לקחת את הערכים הממוצעים של מרכיבי אינדיקטור זה בתחילת ובסוף תקופת הדיווח.

1. ערך מוסף ככלי לניהול ערך עסקי

ניהול הערך של חברות הוא אחד מתפיסות הניהול המודרניות היצרניות ביותר. החברות המובילות בעולם מנהלות בהצלחה ערך עסקי בהתאם למערכת ניהול מבוסס ערך (Value Based Management, VBM)שמטרתה ליצור ולהגדיל ערך על סמך הערכתו ובקרה שלו. VBM מיושם בצורה המוצלחת ביותר בציבור חברות ציבוריות, שבו משקפת העלייה במחיר המניה תגובה חיוביתשוק על תוצאות פיתוח עסקי. קשה יותר לנהל את השווי של חברות סגורות.

הגדלת ערך העסק היא האינטרס לטווח ארוך של בעליו ושל בעלי עניין אחרים. בעלי חברות המנהלות את הערך שלהן מגדילים את רווחתם ובמקביל עוזרים לשפר את רווחתם של צדדי החברה. אינטראקציה עם חברות שמתפתחות בהצלחה מועילה לצרכנים, לעובדים, למדינה ולנושים - בשוק מפותח, ההון של חברות הפועלות בצורה לא יעילה ילך בסופו של דבר למתחרים המוצלחים יותר שלהן.

בתהליך ניהול הערך של חברה, הקריטריון העיקרי לקבלת החלטות ניהוליות הוא מדד הערך. ערך העלות מוערך באמצעות מגוון מודלים בעלי ערך מוסף. תוכן הערך המוסף מוגדר במושג הכנסה שיורית, המבוסס על רעיון "הכנסה שיורית", או ערך מוסף, המוגדר כהפרש בין הרווח של החברה לעלות גיוס ההון. . סוגי הערך העיקריים במושג ניהול ערך נקראים מוסף ויידונו להלן.

בתהליך ניהול השווי של חברה ישימים אינדיקטורים עיקריים לערך הבאים:

2. כלכלי נוסף עלות EVA: נוסחאות חישוב

ערך מוסף כלכלי (EVA) הוא המדד הפשוט והנפוץ ביותר במערכת ניהול ערכים, שפותחה על ידי B. Stewart ונרשמה על ידי Stern Stewart & Co.

בגרסה הבסיסית, ניתן לחשב ערך מוסף כלכלי באמצעות אחת מהנוסחאות הבאות הקשורות זו בזו (1) ו-(2):

EVA t = EBIT t – WACC × IC (t-1) (1)

- שבו EVA t -

- EBIT t — רווח לפני ריבית ומסים שהתקבלו לתקופה t;

- IC (t-1) – הון מושקע בתחילת התקופה ה-t לפי אומדן המאזן.

הפרמטרים העיקריים של הנוסחה (1) מעורבים בחישוב התשואה על ההון המושקע ROI = EBIT / IC. לכן, EBIT = ROI×IC. אז EVA = ROI×IC – WACC×IC = (ROI – WACC) × IC. לפיכך, הנוסחה השנייה לחישוב EVA היא:

EVA t = (ROI t - WACC) × IC (t-1) (2)

הגורמים העיקריים לצמיחת ערך החברה לפי מודל הערך המוסף הכלכלי (EVA):

- עלייה ברווח (EBIT) עם אותה כמות הון (IC),

- הפחתה בגבולות מסויימים בכמות ההון בשימוש (IC) באותה רמת רווח (EBIT),

- הפחתת עלויות רכישת הון (WACC) תוך הגדלת התשואה על ההון המושקע (ROI).

יתרונות השימוש בערך מוסף כלכלי (EVA):

- לוקח בחשבון את עלות ההון (WACC) as ממוצע משוקללעלויות משיכת מכשירים פיננסיים שונים;

- יכול לשמש להערכת היעילות של החברה בכללותה והחטיבות הפרטניות שלה;

- מונע נתונים חשבונאותעל כמות ההון המושקע (IC), כתוצאה מכך הוא פחות נתון לסובייקטיביות. במקביל, כדי להגביר את תקפות החישובים, הציע מחבר המתודולוגיה, ב' סטיוארט, לבצע התאמות לסכום האומדן החשבונאי של ההון המושקע. לדברי חלק מהאנליסטים, זה מוביל לירידה באובייקטיביות של חישובים.

יישום המודל הבסיסי של ערך מוסף כלכלי (EVA) מאפשר לך להעריך את הערך של עסק מנקודת המבט של כל ההון המושקע (Enterprise value, EV) - על ידי סיכום:

- ערך ספר של הון מושקע (IC)

- ערך נוכחי (מוזל) EVA (ערך מוסף כלכלי) של תקופת התחזית

- ערך נוכחי (מוזל) של EVA לתקופה שלאחר התחזית

במקביל, מפתח הקונספט, בי סטיוארט, קובע את הצורך בהחדרה כמות גדולהתיקונים והתאמות אפשריים לסכום הרווח הנקי ולערך הספרי של ההון המושקע.

בפרט, בתהליך ניהול הערך של החברה שלה, יש להתאים את התוצאה של יישום מודל זה על ידי הפחתת שווי השוק של הון חוב לטווח ארוך.

3. מודלים של אולסון, אדוארדס-בל-אוהלסון (EBO): נוסחאות חישוב

מודל אולסון הוא שינוי של המודל הבסיסי של ערך מוסף כלכלי, שנוצר לא מכל ההון המושקע (כמו במודל הבסיסי), אלא מההון העצמי של החברה (בעלי המניות).

נוסחאות החישוב של מודל אולסון המוצגות בנוסחאות (3) ו-(4) דומות לנוסחאות של מודל הערך המוסף הכלכלי הבסיסי (1) ו-(2):

- שבו EVA SI t -

- NI t –

- ROE t – תשואה להון בתקופה ט'

יישום מודל אולסון מאפשר להעריך את הערך של עסק ממצב ההון העצמי באמצעות נוסחה (6). לשם השוואה, לידה נוסחה (5) - חישוב שווי עסק מנקודת מבט של סך ההון המושקע (Enterprise value, EV).

- שבו V IC – שווי החברה במונחים של סך ההון המושקע;

- EVA t - ערך מוסף כלכלי שהושג במהלך תקופה ט;

- WACC - עלות הון ממוצעת משוקללת;

- IC – סכום ההון המושקע נכון למועד ההערכה לפי שווי ספר.V SI

- V SI - שווי החברה במונחי הון עצמי;

- EVA SI t - ערך מוסף כלכלי המיוחס להון ומתקבל לתקופה t;

- NI t – הכנסה נטו לבעלי מניות (הכנסה נטו) שהתקבלה לתקופה t;

- r e - שיעור התשואה על ההון;

- SI (t-1) - נכסי החברה נטו בתחילת תקופת t לפי אומדן המאזן.

בוא נחליף את הביטוי (4) בביטוי (6) ונניח t=0 - כלומר. שווי החברה מחושב בזמן אפס; אז ביטוי (6) יקבל את הצורה של נוסחה (7):

למטרות יישום מעשיאופק התכנון מצוין ומבחינים תקופות תחזית ותקופות שלאחר תחזית. תחזיות הכנסות ישירות מופקות עבור כל שנה במהלך תקופת התחזית. בתום תקופת התחזית מחושב ההפרש בין השוק לשווי הספרים של החברה.

לפיכך, נוסחה (7) לשימוש מעשי היא כדלקמן:

נוסחאות (7) ו- (8) מייצגות דגם EBO (דגם אדוארדס-בל-אולסון)(EBO Edwards-Bell-Ohlson) או דגם אולסון(מאמרים של ג'יימס אולסון 1990-1995)

מסדי נתונים של אינדיקטורים בסיסיים של חברות מערביות מכילים תחזיות לתשואה על ההון (ROE) לשנתיים הקרובות; בהקשר זה, כמה מחברים מציעים להגביל את תהליך יישום המודל של אולסון לשנתיים. ואז נוסחה (8) תיראה כך:

לפיכך, לפי מודל אולסון, כדי לקבוע את שוויה של חברה, יש צורך לחזות את ההפרש (ROE - r e). ניתן לחשב את עלות ההון (r e) באמצעות או.

באמצעות מודל אולסון, חשב את השווי העסקי של חברה ששווי הנכסים הנקי בספרים שלה במועד ההערכה שווה ל-100 יחידות. שיעור התשואה על ההון הוא 15%. בשנה ה-1 לתקופת התחזית מתוכנן לקבל רווח נקי של 25 יחידות. ולשלוח 5 יחידות לחלוקת דיבידנדים. בשנה ה-2 לתקופת התחזית מתוכננת להגדיל את התשואה על ההון פי 1.15 לעומת השנה ה-1 של תקופת התחזית.

פִּתָרוֹן:

הערך בספרים של הנכסים נטו בסוף השנה הראשונה (ש"י 1), מחושב על בסיס הערך בספרים של הנכסים הנקיים במועד ההערכה (ש"י 0 = 100 יחידות), רווח של השנה הראשונה של תקופת התחזית. (25 יחידות) והדיבידנדים ששולמו בשנה הראשונה (5 יחידות), הסתכמו ב-120 יחידות. = 100+ 25- 5. תשואה על ההון בשנה הראשונה ROE 1 = (25-5)/ 100 = 0.2; בשנה השנייה ROE 2 =0.2*1.15=0.23. לאחר מכן, לפי נוסחה (9), שווי החברה לפי מודל אולסון יעמוד על 160 יחידות.

מקורות משומשים:

Valdaytsev S.B. הערכת שווי עסקית וניהול ערך ארגוני: ספר לימוד. מדריך לאוניברסיטאות. - מ.: UNITY-DANA, 2001. - 720 עמ'.

Kosorukova I.V., Sekachev S.A., Shuklina M.A. הערכת שווי של ניירות ערך ועסקים (+ CD-ROM): הדרכה. סדרת אוניברסיטה. – M.: Moscow Financial and Industrial Academy, 2011. – 672 עמ'.

הערכת שווי עסקית: ספר לימוד / אד. א.ג. גריאזנובה, M.A. פדוטובה. – מהדורה שנייה, מתוקנת. ועוד – מ.: מימון וסטטיסטיקה, 2009. – 736 עמ'.

ערך מוסף כלכלי, EVA הוא ערך מוסף כלכלי. המדד עונה על השאלות אילו הכנסה נוספת החברה מייצרת על הון מושקע, והאם הבעלים ירוויחו. כדי לחשב EVA, אתה יכול להשתמש בנתונים מתקן מאזןודוח רווח והפסד. פרטים בכתבה.

מה זה EVA

הרעיון של ערך מוסף כלכלי (EVA) פותח בסוף שנות ה-80 על ידי ג'ואל שטרן ובנט סטיוארט.

EVA הוא ההבדל בין הרווח של חברה לעלות ההון שלה. נשמע פשוט. אבל אם נעקוב אחר עמדת המחברים, אז חישוב EVA ידרוש כ-160 התאמות לערך הרווח. בפועל, קל יותר להעריך את ערך המדד.

נוסחת EVA קלאסית

חישוב EVA באמצעות הנוסחה הקלאסית שהוצעה על ידי סטיוארט וסטרן נראה כך:

EVA = NOPAT – WACC × CE,

כאשר NOPAT (רווח תפעולי נטו לאחר מס) הוא רווח תפעולי לאחר מס ללא ריבית נצברת על הלוואות והלוואות שהתקבלו. בחישובו נלקחות בחשבון כל ההכנסות וההוצאות של המיזם המשתקפות בדוח רווח והפסד, לרבות מס הכנסה. כדי לקבוע את NOPAT, יש להוסיף ריבית לתשלום לרווח הנקי של תקופת הדיווח.

CE (Capital Employed) – הון מושקע, לשפשף. .;

WACC (Weighted Average Cost of Capital) - עלות הון ממוצעת משוקללת,% לשנה, אשר מחושב לפי הנוסחה:

WACC = r LC × LC: CE + r OC × OC: CE,

כאשר r LC – עלות ממוצעת של הון שאול, % לשנה;

LC (Loan Capital) - הון שאול או הון שהתקבל בצורה של התחייבויות חוב, rub.;

OC (Own Capital) - הון הון שהושקע על ידי המייסדים במיזם, rub.;

r OC – עלות ההון העצמי, % לשנה. זה נקבע על ידי בעלי המניות ומציג את רמת התשואה המינימלית שהם מצפים לקבל על הכספים המושקעים שלהם.

נוסחה לחישוב EVA על בסיס נתונים חשבונאיים

ניתן להמיר את נוסחת EVA לצורה נוחה יותר לחישובים המבוססים על נתונים חשבונאיים:

EVA = רווח נקי – r OC × OC.

ואז זה עניין של טכנולוגיה. שווי הרווח הנקי נלקח מדוח רווח והפסד (עמ' 190), הון עצמי - מהמאזן (עמ' 490, שווי בתחילת התקופה). נותר לקבוע את עלות ההון ההון (rOC). (ראה גם תשואה על ההון העצמי.) בפועל, לרוב זה משווה לרווחיות שהבעלים רוצה לראות. אם לא צוין נתון מסוים, אתה יכול להשתמש בנוסחה:

r OC = r wr × β,

כאשר r wr הוא השיעור הממוצע של השקעות נמוכות ונטולות סיכון (לדוגמה, שיעור הפיקדונות בבנקים אמינים במיוחד), % לשנה;

β הוא תשלום נוסף עבור סיכון בעת השקעת הון במפעל ספציפי (באחוזים לשנה) הנדרש על ידי המשקיע.

סכום תשלום הסיכון הינו אינדיבידואלי עבור כל מיזם ונקבע על ידי בעלי המניות. באופן טבעי, ב דוחות כספייםנתונים כאלה אינם זמינים. אם המייסדים לא הביעו את רצונם - כמה תוספת הם רוצים לקבל עבור הסיכונים שלהם, ניתן להשתמש במדד הבא כדי להעריך את האינדיקטור הזה:

- , אם נקבע בשלב ההחלטה על פתיחת מיזם;

- תשואה ממוצעת בשוק על ההון עבור ארגונים בענף זה.

אילו התאמות יש לקחת בחשבון בעת חישוב הערך המוסף הכלכלי?

לפני שממשיכים בחישוב הערך המוסף הכלכלי, יש צורך להתאים את הדוחות הכספיים – לקרב את הרווח וההון המושקע, המחושב לפי תקני חשבונאות, לערכים כספיים אמיתיים. קרא כיצד לחשב נכון EVA על ידי ביצוע ההתאמות הנדרשות לדוחות הכספיים של החברה.

אלגוריתם שלב אחר שלב לחישוב EVA לפי איזון

אני אראה לך שלב אחר שלב כיצד לחשב זאת מתוך דוחות כספיים, באמצעות הדוגמה של החברה המותנית "Delta Co."

שלב 1. הבא את המאזן שלך ודיווחים אחרים לטופס נוח

- מאזן (מס' 1);

- דוחות תוצאות כספיות (מס' 2) ושינויים בהון;

- הסברים על הדוחות שיידרשו לחישוב מחוון EVA.

הביאו את טפסי הנהלת החשבונות מס' 1 ומס' 2 לטופס אחיד. המסגרת הראשית של הטבלה פותחה על ידי McKinsey, ואני התאמתי אותה לחישוב EVA לפי RAS.

להמרה נכונה של המאזן, העתק את ערכי הסעיפים "עלות ראשונית של רכוש קבוע", "עלות ראשונית של נכסים בלתי מוחשיים", "מוניטין" ונתוני פחת מהביאורים לדוחות הכספיים. מטבע המאזן יישאר כמו בדוח הרגיל (ראה טבלה 1). בדומה למאזן, הפוך את דוח רווח והפסד (ראה טבלה 2).

שולחן 1. מאזן שעבר שינוי, אלף רובל. (רסיס)

|

אינדקס |

מָקוֹר |

||||

|

נכסי מס נדחים |

|||||

|

עלות ראשונית של רכוש קבוע |

|||||

|

שווי שייר של רכוש קבוע |

|||||

|

עלות ראשונית של נכסים בלתי מוחשיים |

הסברים לדוחות הכספיים |

||||

|

ערך שייר של נכסים בלתי מוחשיים |

עמוד 1110 + עמוד 1120 |

||||

|

הסברים לדוחות הכספיים |

|||||

|

סך הנכסים הבלתי שוטפים |

עמוד 1170 + עמוד 1180 + עמוד 1190 + עמוד 1150 + עמוד 1110 + עמוד 1120 |

||||

|

חשבונות חייבים |

|||||

|

השקעות פיננסיות (לא כולל שווי מזומנים) |

|||||

|

סך הנכסים השוטפים |

עמוד 1200 = עמוד 1210 + עמוד 1220 + עמוד 1230 + עמוד 1240 + עמוד 1250 + עמוד 1260 |

||||

|

הון מורשה () |

|||||

|

רווחים שמורים (הפסד לא מכוסה) |

|||||

|

סך הון עצמי |

עמוד 1310 + עמוד 1340 + עמוד 1350 + עמוד 1360 + עמוד 1370 |

||||

|

כספים לטווח ארוך |

|||||

|

התחייבויות מס נדחות |

|||||

|

התחייבויות משוערות |

|||||

|

התחייבויות אחרות |

|||||

|

עמוד 1521 + עמוד 1522 |

|||||

|

חוב מס |

עמוד 1523 + עמוד 1524 |

שולחן 2. הצהרת תוצאות פיננסיות שעברה שינוי, אלף רובל. (רסיס)

|

שם מחוון |

מקור מידע |

||||

|

עלות מכירות |

|||||

|

פחת בעלות |

הסברים לדוחות הכספיים |

||||

|

פחת אחר |

הסברים לדוחות הכספיים |

||||

|

עלות ללא פחת |

|||||

|

הסברים לדוחות הכספיים |

|||||

|

הוצאות מכירה והנהלה ללא פחת |

(עמ' 2210 + עמ' 2220) – פסקה 4 |

||||

|

הכנסה מהשתתפות בארגונים אחרים |

|||||

|

ריבית לקבל |

|||||

|

אחוז לתשלום |

|||||

|

רווח לפני מיסים וריבית |

פריט 1 – פריט 2 – עמוד 2210 – עמוד 2220 – פריט 11 |

||||

|

רווח (הפסד) לפני מס |

|||||

|

הכנסה אחרת |

|||||

|

הוצאות אחרות |

|||||

|

רווח/הפסד לא תפעולי |

סעיף 9 סעיף 14 – סעיף 15 |

||||

|

מס הכנסה שוטף |

|||||

|

שינוי בהתחייבויות מס נדחות |

|||||

|

שינוי בנכסי מס נדחים |

|||||

|

רווח נקי (הפסד) |

ציין את העלות, הוצאות המסחר והניהול בטופס ללא פחת; נדגיש זאת כאינדיקטור נפרד. קח את הערכים מהביאורים לדוחות הכספיים. ניתן למצוא "עודפים" ו"דיבידנדים" בדוח השינויים בהון.

שלב 2: חשב את ההכנסה התפעולית נטו שלך

הבסיס לחישוב EVA הוא רווח תפעולי נקי לאחר מסים (NOPAT). לאחר מכן, אנו מפחיתים ממנו את מכפלת ההון המושקע ועלותו.

קח את דוח רווח והפסד המרה. חשב את הרווח התפעולי הנקי באמצעות הנוסחה:

NOPAT = EBIT – N + OtN (2)

איפה , לשפשף.;

EBIT (רווח לפני ריבית ומיסים) - רווח לפני מסים וריבית, שפשוף;

נ – מס הכנסה מותאם, שפשוף;

FromN – שינוי בהתחייבויות ונכסי מס נדחים, שפשוף.

כדי למצוא רווחים לפני ריבית ומסים, השתמש בנוסחה:

EBIT = B – C – C&L – A (3)

כאשר EBIT הוא רווח לפני מסים וריבית, שפשוף;

ב - פדיון, שפשוף.;

ג - עלות ללא פחת, שפשוף;

C&U – הוצאות מסחריות והנהלה ללא פחת, שפשוף;

א – פחת, שפשוף.

דוגמא חישוב

עבור חברת "דלתא ושות'", הרווח לפני מסים וריבית בשנת 2015 הסתכם ב-83,858 אלף רובל (291,287 - 121,207 - 48,160 - 37,599 - 463). אנו מחשבים את השנים הנותרות באנלוגיה. הבסיס להתאמת מס הכנסה יכלול תשלומי ריבית והכנסה וכן סעיפים שאינם נוגעים לפעילות העיקרית:

- עתודה למס הכנסה (קו 2410 + קו 2430 – קו 2450 + קו 2460);

- הגנת מס על ריבית לתשלום (שורה 2330 × שיעור מס 20%);

- מס על ריבית (שורה 2320 × שיעור מס 20%);

- מס על רווחים מפעילויות שאינן הליבה, אם בכלל.

המס המתואם בשנת 2015 שווה ל-13,347 אלף רובל (10,726 אלף רובל + 893 אלף רובל - 130 אלף רובל + 11 אלף רובל + 14,414 אלף רובל × 0.2 - 5181 אלף רובל × 0.2 + 0). את השנים 2014 ו-2015 ניתן לחשב באופן דומה.

שינוי מסים נדחיםמהשנה הנוכחית והאחרונה, מוצאים לפי נתוני המאזן לשנים 2015 ו-2014: ההפרש בין IT ל-SHE לשנת 2015 (שורה 1420 - עמוד 1180) בניכוי ההפרש בין IT ל-SHE לשנת 2014. בדוגמה, המס הנדחה שווה ל-1,145 אלף רובל ((15,070 – 1,354) – (14,046 – 1,475)). באופן דומה, קבע את האינדיקטורים עבור 2014 ו-2013.

יש לנו את כל המדדים כדי למצוא רווח תפעולי נקי. בואו נחליף את הערכים שנמצאו בנוסחה לרווח תפעולי נקי לאחר מסים עבור החברה לשנת 2015 ונקבל 71,656 אלף רובל (83,858 - 13,347 + 1145).

שלב 3: מצא את ההון המושקע שלך

בואו לחשב את הסכום שהושקע בפעילות העיקרית. אין לקחת בחשבון הכנסה מנכסים שאינם הליבה. אנו משתמשים בנוסחה:

IC = CHOB + CHOS + Pr (4)

כאשר IC הוא ההון המושקע בפעילות העיקרית, שפשוף;

CHOB - נקי הוֹן חוֹזֵר(עמ' 1200 – עמ' 1240 – (עמ' 1521 + עמ' 1522 + עמ' 1523 + עמ' 1524)), לשפשף.;

NOS – נכסים קבועים נטו – שווי שייר של רכוש קבוע ונכסים בלתי מוחשיים (שורה 1150 + שורה 1110 + שורה 1120), שפשוף;

Pr – נכסים והתחייבויות תפעוליות אחרים (שורה 1190 – שורה 1450 – שורה 1550 – שורה 1430 – שורה 1540), שפשוף.

בואו לחשב הון חוזר נטו:

CHOB = OA – KFV – (KZ + Zn) (5)

שבו NER - הון חוזר נטו, שפשוף;

OA – נכסים שוטפים (שורה 1200), שפשוף;

KFV – השקעות פיננסיות לטווח קצר (קו 1240), שפשוף;

ק"ז – חובות (שורה 1521 + שורה 1522), שפשוף;

Zn – פיגורים של מיסים ותרומות (קו 1523 + קו 1524), שפשוף.

דוגמא חישוב

הון מושקע בתחילת 2015:

NOR = 99,667 – 55,160 – (25,621 + 3597 + 5936 + 986) = 8367 אלף רובל.

NOS = 200,964 + 342 = 201,306 אלף רובל.

Pr = 34,176 - 2303 - 14,631 - 4958 - 7372 = 4912 אלף רובל.

IC = 8367 + 201,306 + 4912 = 214,585 אלף רובל.

שלב 4: הערכת תשואה על ההון המושקע

לחישוב EVA במאזן, נחשב מה התשואה שהחברה מקבלת מהכסף שהושקע. לשם כך, אנו מוצאים את היחס בין הרווח התפעולי הנקי לאחר מסים להון:

ROIC = NOPAT: IC × 100% (6)

כאשר ROIC (Return on Invested Capital) - תשואה על הון מושקע, %;

NOPAT - רווח תפעולי נקי לאחר מיסים, שפשוף;

IC – הון מושקע בתחילת השנה, לשפשף.

דוגמא חישוב

עבור חברת דלתא ושות', התשואה על ההון המושקע לשנת 2015 היא 33.393 אחוז (71,656 אלף רובל: 214,585 אלף רובל × 100%).

ציין את ערך ה-ROIC עד המאית הקרובה ביותר, אחרת יהיה הבדל ניכר בחישובים הבאים.

שלב 5: קביעת ערך מוסף כלכלי EVA

כדי לקבוע ערך מוסף כלכלי, חסרה לנו העלות הממוצעת המשוקללת של ההון:

WACC = Ks × Ws + Kd × Wd × (1 - T) (7)

כאשר WACC (Weight average cost of capital) – עלות הון ממוצעת משוקללת, %;

Ks - עלות ההון העצמי,%;

Ws - חלק מההון העצמי, יחידות;

Kd - עלות הון נלווה, %;

Wd - חלק מהון נלווה, יחידות;

T – שיעור מס רווח, יחידות.

עבור Delta Co, אנו לוקחים את התשואה על הנכסים כעלות ההון העצמי. שיעור מס- 20. החלף את הערכים בנוסחה (8) ומצא שה-WACC שווה ל-11.68 אחוז (10.2% × 0.35 + 15.6% × 0.65 × (1 - 0.2)).

בואו נשתמש בנוסחה חלופית לחישוב ערך מוסף כלכלי:

EVA = IC × (ROIC - WACC) : 100% (8)

כאשר EVA הוא ערך מוסף כלכלי, לשפשף.;

IC - הון מושקע, שפשוף;

ROIC – תשואה על ההון המושקע, %;

WACC – עלות הון ממוצעת משוקללת, %.

דוגמה לחישוב EVA במאזן

מכאן, שהחברה יצרה ערך מוסף כלכלי לבעלי המניות שלה בשנת 2015 של 46,592.5 אלף רובל (214,585 אלף רובל × (33.393% - 11.68%): 100%).

בואו נבדוק שוב את נכונות החישוב של המחוון באמצעות נוסחה 1. הערך המוסף של החברה שווה ל-46,592.5 אלף רובל (71,656 - 214,585 × 11.68: 100). המספרים מסכימים.

אם החברה שומרת על ערך כלכלי מוסף ברמה של 46 אלף רובל או מצליחה להגדיל אותו, לעסק יש סיכויים טובים להמשך פיתוח.

שולחן 3. עלות הון ממוצעת משוקללת

שלוש דרכים להגדלת EVA

- הגדל את הרווח התפעולי תוך הוצאה מתמדת על הון.

- בנוסף, השקיעו בפרויקטים שהרווחיות שלהם גבוהה מעלות הגיוס.

- לפנות הון. אם חברה השקיעה כסף בפעילות או בנכס שהכנסתו אינה מכסה את עלות ההון, היא יכולה למכור את המשאב הזה ולקבל כספים.