Operativna tveganja: vzroki za nastanek

Posebno mesto med tveganji družbe zavzema operativno tveganje, ki je oblikovano kot tveganje neposrednih in posrednih izgub zaradi izkrivljene zasnove poslovnih procesov, neučinkovitosti notranjih kontrolnih postopkov, tehnoloških odstopanj, nepooblaščenih ravnanj osebja in zunanjih vplivov. Ker so ti dejavniki tveganja delno v sferi vpliva vodstva družbe, obstaja možnost omejenega vpliva na vir operativnega tveganja. Zato je glavna usmeritev pri obvladovanju operativnih tveganj podjetja njihova minimizacija in ne optimizacija, kar je značilno za druge vrste tveganj.

Prevladujočo vlogo pri nastanku operativnega tveganja ima notranja negotovost procesa delovanja podjetja, ki je povezana z nezmožnostjo natančnega predvidevanja vedenja ljudi pri delu (človeška negotovost), s kompleksnostjo uporabljene tehnologije, stopnjo zanesljivost opreme, hitrost tehnične prenove proizvodnje itd. (tehnična negotovost) in z željo ljudi po oblikovanju družbenih povezav in skupin, vedenju v skladu s sprejetimi medsebojnimi obveznostmi, vlogami, tradicijami (družbena negotovost).

Potencialna priložnost za povečanje konkurenčnosti podjetja je na področju obvladovanja operativnih tveganj z minimizacijo tveganj, povezanih z uporabljenimi tehnologijami, predvsem pa z lastnimi kadri.

Proces upravljanja delovnih virov podjetja je neprekinjen in mora vključevati: oblikovanje ciljev, ciljev in zahtev za kadre, selekcijo in najem delavcev, ocenjevanje uspešnosti, razvoj in usposabljanje, gibanje kadrov, racionalizacijo sistema motiviranja delavcev, nagrajevanja in spodbude. Upoštevati je treba dejstvo, da se ustrezna tveganja pojavljajo na vsaki stopnji procesa upravljanja, hkrati pa obstajajo pogoji za njihovo minimizacijo. Na primer, na stopnji razvoja zahtev za osebje se lahko tveganja za delo pojavijo kot neskladje med določenim položajem in vrstami dejavnosti, funkcijami, cilji, cilji, tehnologijo. Vzrok za tveganost dela je treba iskati v neracionalni razporeditvi funkcionalnih odgovornosti v kadrovski razpredelnici podjetja ali v izkrivljenem opisu delovnih mest. Da bi zmanjšali to tveganje, je treba ustvariti razumno strukturo delovnih mest, pooblastil in odgovornosti, pri orodju pa ne uporabiti opisa delovnega mesta, ki opisuje glavne funkcije zaposlenega, temveč opis (model) delovnega mesta - glavni dokument, ki med drugim omogoča presojo, ali je kandidat sposoben zapolniti prosto delovno mesto in opravljati ustrezne funkcije.

Vodstvo podjetja obravnava osebo, ki hkrati dela, kot »ekonomično« (podvrženo je opravljanju dodeljenega dela za določeno materialno plačilo), »psihološko« (psihološko pripravljena na delo), »tehnološko« (podrejeno delovnim operacijam) in »etično«. (ob upoštevanju zahtev poklicne etike). Hkrati pa v organizacijskem okolju oseba, ki dela, hkrati »deluje« in »komunicira«. »Nastopajoča« oseba se manifestira v interakcijah in reakcijah, »komunicirana« pa se počuti vključeno ali odtujeno v komunikacijskem prostoru podjetja. Interakcija v organizacijskem okolju in vpetost osebe v organizacijo ustvarjata pogoje za razvoj sodelovanja, odtujenost od organizacije pa povzroča konfrontacijo. Človekova vključenost ali odtujenost od organizacije je v veliki meri posledica njegove socializacije v organizacijsko okolje, ki je lahko narave zlitja z okoljem, sodelovanja ali konflikta. Združitev kaže na lojalno obnašanje zaposlenega. Sodelovanje je povezana s potrebo zaposlenega po vstopu v organizacijsko okolje za sodelovanje v skupnih aktivnostih in doseganje osebnih ciljev, vendar ne zagotavlja lojalnega odnosa do organizacije. Konfliktčloveku odvzame možnost brezpogojnega vstopa v organizacijsko okolje.

Odsotnost ali nizka vključenost zaposlenih v organizacijo je eden glavnih razlogov za nastanek kadrovskih tveganj. Številne študije korporativnih odnosov kažejo, da je največ 30% zaposlenih absolutno lojalnih svojemu podjetju, vendar je približno 50% zaposlenih pripravljenih na nezakonito ravnanje in so sposobni povzročiti škodo svojemu podjetju, če to ne povzroči škode. negativne posledice, 20 % pa si prizadeva oškodovati podjetje, da bi zadovoljili svoje potrebe, tudi s tveganjem zase. Vodstvena praksa navaja, da je le 20 % poskusov nepooblaščenega dostopa do zaupnih informacij podjetja izvedenih od zunaj, vdore v računalniška omrežja pa enako izvajajo tako neodvisni hekerji kot nezadovoljni zaposleni v podjetju. Približno 80 % materialne škode podjetij povzročijo njihovi lastni kadri.

Operativna tveganja nastanejo kot posledica dejanj ali nedejavnosti osebja družbe. Med razlogi za njihov nastanek lahko ločimo tri glavne:

· nezadostna (ali za nekatere predstavnike previsoka) raven človeškega kapitala kadrov;

· človeški dejavnik kot odraz psihološkega portreta posameznika, neustreznega funkcionalnim ali delovnim obveznostim;

· nizka stopnja vključenosti osebe v organizacijsko okolje kot posledica odsotnosti (ali nesprejemljivosti za vse) enotne poslovne kulture podjetja.

Oblikovanje sistema notranjih kontrol družbe

Izhodiščni pogoj za oblikovanje učinkovitega mehanizma za minimiziranje vseh vrst operativnih tveganj je oblikovanje sistema notranjih kontrol (kadrovska revizija) družbe, ki naj zagotavlja:

· enotnost sistema kadrovske revizije v organizacijski strukturi podjetja;

· stalno spremljanje tekočih aktivnosti osebja podjetja;

· pravočasno prepoznavanje in ocenjevanje dejavnikov tveganja;

· dostopnost zanesljivih, pravočasnih in popolnih informacij za presojo tekočih aktivnosti in sprejemanje odločitev.

Ker so osnova konkurenčne prednosti vsakega podjetja njegove ključne in edinstvene kompetence, ki odražajo raven znanja, veščin in sposobnosti zaposlenih, sistem notranje revizije kadrov prispeva k:

- realna ocena tržne vrednosti podjetja;

- ocenjevanje mesta podjetja v konkurenčnem okolju in tržnih obetov;

- izboljšanje metod upravljanja;

- dinamično odzivanje na spremembe v konkurenčnem okolju;

· pravočasno osvobajanje »kadrovskega balasta« in povečanje produktivnosti dela.

Izgradnja kadrovskega profila podjetja

Sistem kadrovske revizije mora temeljiti na kadrovskem profilu podjetja, ki naj bi se glede na razumevanje organizacije kot družbeno-tehničnega sistema zgradil ločeno za proizvodno in vodstveno osebje podjetja (poslovne enote). Po našem mnenju bi morala konstrukcija kadrovskega profila podjetja temeljiti na teorijah specifične ideje o predmetu motivacije D. McGregorja (teorije "X" in "Y") in V. Ouchija (teorija "Z" «). Po teh teorijah je kadrovski profil katerega koli podjetja, ne glede na področje dejavnosti, sprejet sistem vodenja, kompleksnost organizacijske strukture itd. lahko predstavljajo tri kategorije osebja:

- kategorija “X” (odporni delavci), nezmožni in nočejo delati;

To predpostavko potrjuje model situacijskega vodenja Harsaya in Blancharda, ki operira s konceptom »zrelosti sledilca« kot stopnjo, do katere imajo ljudje sposobnost in željo, da opravijo nalogo, ki jim jo vodja zastavi. Model identificira štiri stopnje zrelosti sledilca:

M1 - skupina ne more in noče delati zaradi svoje nesposobnosti ali pomanjkanja samozavesti;

M2 - skupina ni sposobna, vendar želi delati, ima motivacijo za delovanje, vendar nima spretnosti in sposobnosti;

M3 - skupina je sposobna, vendar ne želi delati, saj je predlagano delo ne pritegne;

M4 - skupina je sposobna in pripravljena narediti, kar ji predlaga vodja.

Kadrovski profil podjetja je mogoče obravnavati kot kombinacijo štirih kategorij osebja: osebje, kadri, kadri-vir, kadri-kapital, v katerih je enostavno izslediti ujemanje s stopnjami zrelosti privržencev.

Ker je zrelost osebe v skupini stabilna, se počasi spreminja pod vplivom naložb v človeški kapital značilnost, lahko trdimo, da:

- kategorija "X" ustreza skupini M1 (okvirji);

- kategorija "Y" ustreza skupinama M2 in M3 (osebje in resursno osebje);

- Kategorija »Z« ustreza skupini M4 (kapital-kapital).

Racionalen kadrovski profil zaposlenih v podjetju mora odražati stopnjo usposobljenosti osebja, ki zadostuje za opravljanje delovnih nalog in visoka stopnja motivacija za produktivno delo ob zmanjševanju števila delavcev, ki ne morejo in nočejo delati. Te značilnosti skupine zaposlenih v kategoriji "X" niso stabilna značilnost, ampak so lastne vsakemu zaposlenemu v obdobju industrijskega in socialnega prilagajanja organizacijskemu okolju. Kvalifikacijska in izobraževalna tveganja imajo v tem primeru največjo verjetnost, vendar z nepomembno stopnjo vpliva zaradi dejstva, da je novi zaposleni pod nadzorom mentorja in je stopnja uradnega vpliva zaposlenega izjemno nizka. Glavni pogoji za uspešno prilagajanje zaposlenega bi morali biti, da se zaposleni zlije s skupino, da v svoji glavi preseže stereotip izogibajoče se motivacije in utrdi vzorce motivacijske motivacije.

Jedro delovne sile podjetja predstavljajo zaposleni kategorije »Y« – to so običajno ljudje srednjih let, ki aktivno gradijo svoj človeški kapital, znanja in veščine. Stopnja verjetnosti in stopnja vpliva kvalifikacijskih in izobraževalnih tveganj v tej skupini sta povprečni.

Splošno sprejeto je, da zaposleni v kategoriji "Z", ki so sposobni in pripravljeni delati, vključujejo visokokvalificirane delavce in višje vodstveno osebje, število takšnih zaposlenih pa je omejeno s seznamom obstoječih delovnih mest v kadrovski tabeli podjetja. Zaradi visoke usposobljenosti je verjetnost tveganja v tej skupini razmeroma majhna, vendar je stopnja izpostavljenosti izjemno visoka. Po našem mnenju so delavci v tej kategoriji neenakomerno razporejeni po vseh ravneh vodenja podjetja, ne da bi upoštevali njihovo umestitev v organizacijsko strukturo upravljanja. To so stimulirani posamezniki, mentorji in člani kadrovske rezerve na vseh ravneh. Poleg tega naj vsebina kadrovskega dela, namenjena preprečevanju kadrovskih tveganj, prispeva k strokovni in družbeni razvoj vsakemu zaposlenemu, mu vzbudite zanimanje za delo, sposobnost in željo po delu. Načelo »če veš, si opozorjen« spodbuja pozitivno percepcijo zaposlenih o tehnološki disciplini, kar zmanjšuje verjetnost nastanka rizičnih situacij. Zaradi tega bolj kot so zaposleni kategorije »Z« zastopani v vseh divizijah podjetja na vseh nivojih upravljanja, večja je konkurenčnost zaposlenih v podjetju kot celote.

Metoda celovitega ocenjevanja kadrov »assessment center«

Če želite sestaviti kadrovski profil osebja podjetja, lahko uporabite različne metode ocenjevanja osebja, ki so bile široko preizkušene v praksi. Kljub dejstvu, da so vodstvu podjetja na voljo številne znanstveno utemeljene metode začetnega in poznejšega ocenjevanja osebja, se v ruski praksi uporablja le omejen del njih, predvsem intervjuji in testiranje. Zdi se nam, da bi se moralo podjetje pri izdelavi profila rizičnega kadra osredotočiti na metodo celovitega ocenjevanja kadrov, imenovano »ocenjevalni center«. Psihološka ocena pri izbiri in razporejanju kadrov je relativna nova oblika delo z vodstvenim osebjem. Posebnost te metode je, da vam omogoča sočasno reševanje tako specifičnih problemov upravljanja, kot je prepoznavanje optimalnih kandidatov za vodilnih položajih, razvoj priporočil za izboljšanje stila vodenja, zmanjšanje tveganja izgube dragocenih zaposlenih in motivacijskih tveganj. Po mnenju tujih psihologov veljavnost merila ocenjevalnega centra doseže 0,75.

Struktura ocenjevalnega centra vključuje tri skupine metod:

· diagnostične metode ozadja, tj. diagnostika splošnih vedenjskih lastnosti (osebnostni in intelektualni testi, testi interesov in dosežkov itd.);

· metode, osredotočene na »preteklo« vedenje (intervjuji za proučevanje stališč, analiza bibliografskih podatkov, uporaba rezultatov opazovanja osebe, ki jo ocenjujejo sodelavci iz ožjega okolja, tj. analiza referenc – sodb sodelavcev);

· metode, osredotočene na dejansko vedenje (opazovanje vedenja ocenjevanih v posebej ustvarjenih situacijah - poslovne igre, analiza delovnega vedenja v realnih dejavnostih).

Izbor posameznih diagnostičnih kazalnikov, diagnostičnih metod in kriterijev ocenjevanja poteka na podlagi profesionograma (seznama zahtev), ki ustreza konkretnemu delovnemu mestu presojevanca v organizacijski strukturi vodstva podjetja. Profesionogrami so sistemska osnova ocenjevalnega centra in so osnova za oblikovanje ocenjevalnih postopkov. Tehnologija ocenjevalnega centra vključuje naslednje glavne metodološke faze:

· analiza zahtev, ki jih postavlja delovno mesto (poklic) in izdelava strokovnih kart;

· izbira metode za oblikovanje vrednostnih sodb;

· načrtovanje in vodenje ocenjevalnega centra;

· združevanje in interpretacija pridobljenih podatkov.

Rezultati gradnje tveganega kadrovskega profila zaposlenih v podjetju nam omogočajo razvoj nabora kadrovskih strategij za preprečevanje (minimiziranje) tveganj. Upravičenost odločitev o kadrovskih strategijah ugotavljamo z uporabo ustreznih metod obvladovanja tveganj in osebno usmerjenega sistema motivacije kadrov. Znane metode obvladovanja tveganj, od katerih je vsaka lahko povezana s posebno kadrovsko strategijo, so: utaja (izogibanje), prenos, delitev, samozavarovanje, konsolidacija, lokalizacija, diverzifikacija, omejitev, kompenzacija, preventiva. Po našem mnenju v sodobnih ruskih razmerah Posebna pozornost Vodstvo podjetja mora pozornost nameniti razvoju in izvajanju strategij za preprečevanje (minimiziranje) demografskih, kvalifikacijskih, izobraževalnih in motivacijskih tveganj kadrov.

Pošljite svoje dobro delo v bazo znanja je preprosto. Uporabite spodnji obrazec

Študenti, podiplomski študenti, mladi znanstveniki, ki bazo znanja uporabljajo pri študiju in delu, vam bodo zelo hvaležni.

Objavljeno na http://www.allbest.ru/

Uvod

3.1 Ocena okoljskih dejavnikov

3.3 Ocena verjetnosti tveganja

3.6 Metoda besedne funkcije

Uvod

V pogojih nastajanja tržno gospodarstvo pri nas je dovolj načrtovanje kadrovskih potreb podjetja kompleksen videz napoved, saj zahteva upoštevanje: stopnje izobrazbe, strokovnih znanj in sposobnosti osebja, ki ga podjetje potrebuje.

V sistemu ukrepov za izvedbo gospodarske reforme je poseben pomen namenjen dvigu ravni dela s kadri, postavitvi tega dela na trdne znanstvene temelje ter uporabi dolgoletnih domačih in tujih izkušenj.

Kadrovsko načrtovanje je opredeljeno kot »postopek zagotavljanja, da ima organizacija zahtevano število usposobljenega osebja, zaposlenega za prave položaje v pravi čas" Po drugi definiciji je kadrovsko načrtovanje »sistem za izbiro usposobljenega kadra z uporabo dveh vrst virov - notranjih (zaposleni, ki so na voljo v organizaciji) in zunanjih (najdenih ali privabljenih iz zunanjega okolja), s ciljem zadovoljevanja potreb organizacije. za potrebno število specialistov v določenem časovnem okviru«.

Načrtovanje kadrov kot ena izmed pomembnih funkcij kadrovskega menedžmenta obsega kvantitativno, kvalitativno, časovno in prostorsko določanje potreb po kadrih, potrebnih za doseganje ciljev organizacije. Kadrovsko načrtovanje temelji na strategiji razvoja organizacije in njeni kadrovski politiki. Funkcija načrtovanja delovne sile postaja čedalje pomembnejša pri podpori strategije organizacije, saj natančno upoštevanje prihodnjih potreb omogoča jasno vodenje pri razvoju načrtov za izpopolnjevanje in delo z rezervo. Vendar je treba opozoriti, da načrtovani programi gospodarske rasti organizacije vse bolj niso podprti z ustreznimi vodstvenimi kadri, več pozornosti pa se namenja vprašanjem financiranja in investicij.

Pomembnost teme je povezana s posebnostmi ruske mentalitete, saj v naši državi, če dejavnosti upravljanja osebja ne izvajajo natančnega načrtovanja v skladu s svojimi potrebami, potem je ta dejavnost manj učinkovita. Le z ustrezno organizacijo kadrovskih evidenc in spremljanjem delovnih rezultatov zaposlenih je mogoče doseči visoko produktivnost in kakovost dela ter posledično konkurenčno podjetje.

1. Pojem kadrovskega tveganja. Vrste kadrovskih tveganj, njihova razvrstitev

kadrovsko tveganje verjetnost grožnja

V praktičnih dejavnostih sodobna podjetja, da bi racionalizirala poslovne procese, povezane s kadri, oblikujejo sistem upravljanja s kadri. Pomemben sestavni del učinkovito delujočega sistema upravljanja s kadri v organizaciji je mehanizem za obvladovanje kadrovskih tveganj.

Kadrovsko tveganje je situacija, ki odraža nevarnost neželenega razvoja dogodkov, ki neposredno ali posredno vplivajo na delovanje in razvoj organizacije, osebja, družbe kot celote in katerih pojav je povezan z objektivno obstoječo negotovostjo zaradi več razlogov. : neučinkovitost sistema upravljanja s kadri; vedenje, delovanje (nedelovanje) osebja; zunanje okolje organizacije.

Na podlagi zgornje definicije lahko ločimo subjektivna in objektivna kadrovska tveganja. Objektivna kadrovska tveganja se pojavljajo ne glede na dejanja in proti volji osebja organizacije. Pri subjektivnih kadrovskih tveganjih je pojav morebitnih neželenih dogodkov odvisen od dejanj posameznega zaposlenega v podjetju. Kadrovska tveganja zavzemajo pomembno mesto v sistemu poslovnih tveganj, kar je posledica številnih njihovih značilnosti. Prvič, neposredna povezava med stopnjo tveganja osebja in stopnjo dobička ni očitna, to pomeni, da povečanje stopnje tveganja osebja ne vodi do maksimiranja funkcije dobička podjetja. Drugič, vir ali predmet kadrovskih tveganj je osebje organizacije ali posamezni zaposleni. Tretjič, nezmožnost popolnega prenosa kadrovskih tveganj na druge udeležence na trgu.

Razvit je bil pristop k klasifikaciji kadrovskih tveganj, ki odraža socialno-ekonomsko bistvo kadrovskih tveganj in omogoča načrtovanje in organizacijo procesa njihovega upravljanja na sistematični osnovi.

V sodobni teoriji in praksi ni sistemskega pristopa k reševanju vprašanj klasifikacije kadrovskih tveganj. Hkrati pa je zanesljivost varnosti organizacije neposredno povezana s popolnostjo razumevanja kadrovskih tveganj, kar pa zahteva izčrpno, sistematično predstavljeno klasifikacijo kadrovskih tveganj. Klasifikacija kadrovskih tveganj, ki vključuje njihovo razdelitev v skupine po določenih kriterijih, nam omogoča, da ocenimo mesto posameznega tveganja v skupni sistem in ustvarja možnost za izbiro najučinkovitejših ustreznih metod in tehnik obvladovanja tveganj.

Na podlagi navedenega je predlagana klasifikacija kadrovskih tveganj v obliki tabele.

Tabela 1. Razvrstitev osebnih tveganj (CR)

|

Po območju lokalizacije |

|||||

|

Notranja tveganja |

Zunanja tveganja |

||||

|

Po viru tveganja |

|||||

|

Kadrovska tveganja |

Tveganja sistema upravljanja s kadri |

||||

|

Po predmetu tveganja |

|||||

|

Tveganja zaposlenih |

Tveganja organizacije |

Državna tveganja |

|||

|

Glede na sistematičnost manifestacije |

|||||

|

Sistematična tveganja |

Nesistematična tveganja |

||||

|

Po vrsti dejavnosti organizacije |

|||||

|

Tveganja proizvodnih dejavnosti |

Tveganja v finančnih dejavnostih |

Tveganja v gospodarskih dejavnostih |

Tveganja pri inovacijski dejavnosti |

Tveganja pri upravljanju itd. |

|

|

Na podlagi rezultatov uspešnosti |

|||||

|

Čista tveganja |

Špekulativna tveganja |

||||

|

Glede na možni obseg škode |

|||||

|

Lokalno |

Pomemben |

Globalno (strateško) |

|||

|

Glede na stopnjo pravilnosti potencialne manifestacije |

|||||

|

Enkratna (naključna) tveganja |

Redna tveganja |

Stalna tveganja |

|||

|

Glede na stopnjo občutljivosti na KI različnih skupin deležnikov |

|||||

|

Sprejemljiva tveganja |

Sprejemljiva tveganja |

Nesprejemljiva tveganja |

|||

|

Po stopnji zakonitosti |

|||||

|

Upravičena tveganja |

Neupravičena tveganja |

||||

|

Zaradi vzrokov nastanka |

|||||

|

Naključna (nenamerna) tveganja |

Nenaključna (ciljna tveganja) |

2. Analiza problemov kadrovskega tveganja

Analiza tveganja se začne s kvalitativno analizo. Kvantitativne metode temeljijo na matematičnih, vnaprej določenih, strogih odvisnostih in pravilih. Na primer, glede glavnih dejavnikov, ki vplivajo na pojav kadrovskih tveganj, M.Yu. Khromov vključuje: kvalifikacijsko asimetrijo ljudi, ki se želijo zaposliti, poklicno neravnovesje ponudbe in povpraševanja na trgu dela, zamegljena moralna in vrednostna stališča posameznih delavcev, dejanja s strani kriminalnih elementov; nizka raven kvalifikacij delavcev, - nizka raven in kakovost življenja ljudi. Nato razdeli na notranje in zunanje dejavnike, naključne in nenaključne. Enaka situacija je opažena pri klasifikaciji sistema upravljanja osebja. V tej predstavitvi je praktičnim zaposlenim v organizaciji težko krmariti po upravljanju tveganj, saj so po naravi nenaslovljena in neutemeljena. Analiza del o obvladovanju tveganj domačih in tujih avtorjev nam omogoča sklepati, da so aktivnosti obvladovanja tveganj trenutno dobro strukturirane, kar vključuje naslednja glavna področja: kvalitativno analizo tveganja, njegovo identifikacijo, kvantitativno oceno tveganja, izbiro metode upravljanja tveganj in orodje, preprečevanje in obvladovanje tveganj, financiranje tveganj, ocena rezultatov. Tveganja upravljanja s kadri v organizaciji lahko opazimo že pri selekciji zaposlenih v organizaciji. Tveganje ustvarjanja negativne podobe se lahko pojavi že v fazi iskanja kandidata, na primer zaradi nepismene vsebine in oblike oglasa za prosto delovno mesto.

Teorija in praksa sta razvili različne metode obvladovanja tveganj: izogibanje ali izogibanje tveganjem, razpršitev tveganja, razpršitev tveganja, zavarovanje tveganja, absorpcija tveganja, prenos (prenos) tveganj na drug poslovni subjekt, omejevanje tveganja.

Proces obvladovanja tveganj vključuje: načrtovanje obvladovanja tveganj; diagnostika tveganj, ocena in rangiranje tveganj, izbor ukrepov in analiza učinkovitosti, spremljanje aktivnosti v vseh fazah. V procesu obvladovanja tveganj se moramo osredotočiti na naslednja načela: obseg, minimizacija (omejitev, varovanje in zavarovanje), ustreznost odziva, razumno sprejemanje tveganja. Integracija upravljanja s tveganji v celoten proces upravljanja se izraža predvsem v tem, da so v upravljanje s tveganji vključeni skoraj vsi oddelki podjetja: predstavniki funkcionalnih oddelkov so vključeni v identifikacijo in analizo tveganj kot strokovnjaki, vključeni tudi v razvoj ukrepov za obvladovanje njihovih tveganj in samo obvladovanje tveganj, obvladovanje teh tveganj, spremljanje njihove ravni, izvajanje ukrepov za preprečevanje nastanka in odpravljanje posledic tveganih dogodkov. Obenem služba za upravljanje s tveganji ohranja funkcije koordinacije in nadzora ter konsolidacije in analize informacij o tveganih dogodkih ter razvoja potrebnih korektivnih ukrepov na podlagi prejetih podatkov. Zato je treba v interne izobraževalne programe organizacije vključiti razdelke o analizi kadrovskih tveganj in tveganj pri upravljanju s kadri v sistemu upravljanja s kadri organizacije.

3. Metodologija za analizo kadrovskih tveganj in njihovo ocenjevanje

Za namene tega poglavja se ciljno občinstvo razume kot Ruska podjetja ki uporabljajo informacijsko tehnologijo (IT) za kapitalizacijo proizvodnje, pa tudi organizacije, za katere je informacijska vojna eden od mehanizmov za ohranitev konkurenčnosti na mednarodnem trgu.

Poglejmo, kakšne lastnosti mora imeti metodologija za analizo in ocenjevanje tveganj organizacije:

enostavnost razumevanja s strani vodstva in zaposlenih;

Nizki stroški dela za izvedbo in delovanje;

Prilagodljivost, ki omogoča spreminjanje izvedbe, ko organizacija raste ali se krči;

Možnost stalnega spremljanja;

Možnost integracije v sistem korporativne informacijske varnosti (IS) na osnovi procesnega pristopa;

Izpolnjevanje zahtev mednarodnih standardov;

Upoštevanje človeškega faktorja;

Toleranca napak.

Pristop, ki temelji na tveganjih, je osnova sodobnega korporativnega upravljanja. Ocena tveganja vam omogoča sprejemanje premišljenih odločitev, izbiro pravih zaščitnih mehanizmov in določanje prioritet. Ocena tveganja vam omogoča, da se izognete številnim kriznim situacijam. Po krizi ostajajo tisti, ki so pravilno obvladovali tveganja.Glede malih in srednje velikih organizacij na ruskem trgu je treba opozoriti na njihovo raznolikost, povezano z velikim številom različnih kultur in gospodarskih razmer ter s tem potrebami. Med obstoječimi izdelki za analizo tveganj za skoraj vsako organizacijo je mogoče najti izdelek z vrsto prednosti in ugodnosti, vendar univerzalnega izdelka danes ni.

Metodologija analize kadrovskega tveganja mora upoštevati naslednje vidike:

Vrste kadrovskih tveganj;

Verjetnost in stopnja kadrovskih tveganj;

Morebitne izgube zaradi izvajanja kadrovskih tveganj;

Ukrepi za obvladovanje kadrovskih tveganj;

proračun za obvladovanje kadrovskih tveganj;

Viri financiranja dejavnosti upravljanja s kadrovskimi tveganji;

Časovna razporeditev in odgovornost za izvedbo ukrepov za obvladovanje kadrovskih tveganj.

Predlagana metodologija za analizo kadrovskih tveganj pri delu z osebjem organizacije ima posebnost transformacija samega sistema upravljanja s kadrovskimi tveganji, njegova usmerjenost v preventivo in preprečevanje kadrovskih tveganj (slika 2).

Slika 2. Logični diagram metodologije za analizo kadrovskih tveganj

Osrednja točka izdelane metodologije je analiza in ocena kadrovskih tveganj, ki temelji na metodi strokovna ocena.

Za oceno kadrovskih tveganj se predlaga uporaba dveh meril:

1) rezultat (velikost posledic) manifestacije tveganja;

2) verjetnost pojava tveganja.

Za obvladovanje tveganj jih je treba najprej identificirati, torej izvesti oceno in meritve tveganja. Analiza tveganja, to je ocena stopnje tveganja, zagotavlja njihovo minimiziranje in vključuje oceno vpliva okoljskih dejavnikov, oceno verjetnosti ogrožanja in oceno gospodarske škode zaradi izvajanja groženj. Ocena tveganja z uporabo aparata teorije verjetnosti je precej delovno intenzivna. Dajmo serijo preproste tehnike uporabljajo v praksi.

3.1 Ocena okoljskih dejavnikov

Ocena dejavnikov okolja temelji na upoštevanju dveh komponent: moči vpliva dejavnika v sedanjosti in verjetnosti, da se ta vpliv poveča v bližnji prihodnosti. V tem primeru so dobri rezultati doseženi z metodo J. Wilson (tabela 1).

Tabela 1. Wilsonova matrika

3.2 Ocenjevanje verjetnosti groženj

Ocenjevanje verjetnosti pojava groženj temelji na ugotavljanju pogostosti njihovega izvajanja. Tu se uporablja metoda razvrščanja tveganja, tj. izbor "ponderiranih" koeficientov (Tabela 2).

3.3 Ocena verjetnosti tveganja

Pri ocenjevanju verjetnosti tveganja se uporablja Harringtonova matrika (tabela 3).

Tabela 3. Harringtonova besedno - številčna lestvica

|

Interval spremembe tveganja HR |

Stopnja tveganja osebja |

Opis kadrovskega tveganja |

|

|

1,0/0,8 Povprečna ocena -0,9 |

Kritično (zelo visoko) |

Verjetnost pojava osebnega tveganja je največja; posledice kadrovskega tveganja so zelo velike |

|

|

0,8/0,63 Povprečna ocena - 0,71 |

Verjetnost pojava kadrovskega tveganja je velika; posledice kadrovskega tveganja so pomembne |

||

|

0,63/0,37 Povprečna ocena - 0,5 |

Verjetnost pojava kadrovskega tveganja je povprečna; so posledice kadrovskega tveganja zanemarljive |

||

|

0,37/0,2 Povprečna ocena - 0,28 |

Verjetnost pojava osebnega tveganja je majhna; posledice kadrovskega tveganja so majhne |

||

|

0,2/0 Povprečna ocena - 0,1 |

Najmanj (zelo nizko) |

Kadrovsko tveganje je malo verjetno; so posledice kadrovskega tveganja minimalne |

Možna gospodarska škoda (veličina tveganja) je določena z zmnožkom škode zaradi uresničitve določene grožnje, vključno z izgubljenim dobičkom, in verjetnosti uresničitve te grožnje. Kot je opozoril A. Artemyev, tako delodajalci kot zaposleni obvladujejo tveganja za življenje in zdravje delavcev, povezanih s proizvodnimi dejavnostmi, odkar na splošno obstaja pojem "varnost pri delu". Le ta ocena je bila intuitivna, nezavedna. Še več, v uporabi je bil in še vedno ostaja neodgovoren slogan o »prednosti življenja in zdravja delavcev« pred nalogami proizvodne dejavnosti, tj. je možno opravljati proizvodne dejavnosti brez tveganja za življenje in zdravje. Aksiomi življenjske varnosti soglasno pravijo, da je to nemogoče. Zato obstajajo storitve varnosti in zdravja pri delu ter obvladovanje tveganj. Včasih se reče, da je izraz »upravljanje s tveganji« napačen, saj je tveganje smiselno le zmanjšati. Na žalost ni. V nekaterih primerih lahko delodajalec namerno poveča sprejemljivo stopnjo tveganja za delavce, na primer pri odzivanju na izredne razmere, pri izpolnjevanju nujnih, a zelo donosnih naročil ali z opustitvijo nekaterih predhodno določenih zahtev varstva pri delu, če po oceni tveganja Izkazalo se je, da so te omejitve povezane z zanemarljivimi tveganji (a še vedno tveganji). Kako se nezavedna (implicitna) ocena tveganja razlikuje od ocene tveganja v okviru sodobnega sistema vodenja varnosti pri delu? Prvič, ocena tveganja ne sme biti spontan (podzavesten) proces, temveč rezultat zavestne, namenske dejavnosti, v kateri morata biti zainteresirana tako zaposleni kot delodajalec. Drugič, ocena tveganja mora biti kvantitativna, saj je velikost tveganja neposredno povezana z višino plač (premija za tveganje), kvantitativno pa morajo biti ocenjene tudi aktivnosti zmanjševanja tveganja, saj zahtevajo stroške. Tretjič, ocena tveganja mora biti objektivna, temeljiti na načelih, metodah, pristopih, ki jih priznavata tako delodajalec kot delavec, kar pomeni, da mora biti pristop k oceni tveganja na delovnem mestu enostaven, razumljiv tudi običajnim zaposlenim. Zato je metodologija ocenjevanja poklicnega tveganja poškodbe oz poklicna bolezen(v nadaljevanju poklicno tveganje) mora izpolnjevati naslednje zahteve: 1) metodologija mora zagotavljati podatke o oceni tveganja v kvantitativni obliki (v tem primeru se lahko uporabijo različne kvantitativne lestvice: intervalna, rangna, razmerna itd.); 2) metodologija mora biti preprosta in jasna, tj. zagotavljati možnost njene uporabe s strani predstavnikov nižjega vodstva podjetij (delovodja, delovodja, vodja gradbišča, delovodja), tj. tistih menedžerjev, ki dejansko obvladujejo tveganja; 3) metodologija mora zadostiti zahtevi po ponovljivosti dobljenih ocen z dano natančnostjo (npr. v primeru delovnih sporov, pri potrditvi skladnosti, pa tudi pri oceni učinkovitosti sprejetih ukrepov za zmanjšanje tveganj).

3.4 Kvantitativne ocene verjetnosti in tveganj

Ocena tveganja omogoča financiranje tveganj na podlagi zavarovanja, kar pomeni možnost njihove kvantitativne ocene. Za oceno tveganja je treba poznati pričakovano velikost škode in verjetnost njenega nastanka oziroma pogostost škode.

Verjetnost ali pogostost škode. Najpogosteje se ocenjuje na podlagi statističnih podatkov o številu škodnih primerov na sklop predmetov, izpostavljenih določenemu tveganju.

Pričakovana vrednost škode E(x).

Če sta X1 in X2 dva možna izida, ki imata verjetnosti P1 oziroma P2, potem

E(X)=P1 (X1)+P2 (X2)

Neposredne metode ocenjevanja tveganja vključujejo identifikacijo potencialnih nevarnosti, oceno verjetnosti pojava posamezne nevarnosti v različnih možnostih P*i in pričakovano resnost C*i posledic izvajanja vsake i-te možnosti:

kjer je R* tveganje škode, povezano z možno izvedbo i-te možnosti ene od ugotovljenih nevarnosti. Takšne izračune je treba narediti za vsako ugotovljeno nevarnost na vsakem delovnem mestu.

Najvišja višina škode je določena za posameznega zavarovalca zaradi ugotovitve najvišje možne višine denarnega zahtevka do zavarovalnice v primeru zavarovalnega primera. Indikatorji odstopanj dejanskih rezultatov od pričakovanih. Verjetnostna narava zavarovalnih dogodkov določa možnost odstopanja dejanske škodne statistike od pričakovane. Širjenje ali stopnja variabilnosti možnih rezultatov se meri z merami disperzije, standardnega odklona in variance. Razmerje med pogostostjo in obsegom škode se lahko razlikuje glede na različna tveganja. Najpogostejši vrsti kombinacij sta dve. Prva vrsta je značilna za večino tveganih situacij in je značilna relativno visoka pogostost in majhna škoda. To so tveganja izgube ali uničenja lastnine, poškodbe pri delu itd. Druga vrsta združuje nizko frekvenco in znatno škodo. Primer so letalske in pomorske nesreče. Njihova verjetnost ni velika, če pa se ti dogodki zgodijo, povzročijo zelo veliko škodo. Tveganja kot porazdelitev škodnih verjetnosti se lahko prenašajo med poslovnimi subjekti.

V ta namen ima podjetnik na voljo različne vrste pogodb, med drugim tudi zavarovalno pogodbo. Prenos tveganja na zavarovanje se imenuje prenos tveganja. Težava ni samo v tem, da je tako redkih (s statističnega vidika) dogodkov, kot je industrijska (delovna) nesreča, praktično nemogoče oceniti verjetnost njihovega pojava s sprejemljivo natančnostjo. Poleg tega je treba izračunati verjetnost pojava ene od možnosti za izvedbo vsake nevarnosti. Hkrati pa je neposredno materialno škodo za delodajalca in za delavca zaradi določenega izida mogoče oceniti precej natančno. Na primer, ko pleskar dela na odru, lahko pade. S kakšno verjetnostjo? In kakšna je verjetnost, da si bo zaradi padca izpahnil roko (majhna poškodba) in kakšna je verjetnost, da si bo zlomil nogo (večja poškodba)? Kakšna je verjetnost, da bo zaposleni umrl zaradi padca? V tem primeru se bodo vrednosti verjetnosti razlikovale od nadstropja do nadstropja.

3.5 Metoda ocene tveganja na podlagi matrike »verjetnosti škode«.

Možnost neposredne kvantifikacije tveganja brez neposrednega izračuna verjetnosti dogodkov je implementirana v znani metodi ocenjevanja tveganja, ki temelji na matriki verjetnost-škoda.

Bistvo metode je, da strokovnjak za vsako situacijo določi verjetnostni rang e? pojav (na primer: nizka verjetnost, srednja verjetnost, velika verjetnost) in potencialna škoda, ki ustreza tej situaciji (na primer: majhna, srednja, velika).

Na presečišču ustreznega stolpca in vrstice najdemo zahtevano pogojno vrednost tveganja. V tem primeru lahko velikost tveganja predstavimo tudi kvantitativno (tabela 4).

Tabela 4. Matrika "Verjetnost - škoda"

Ta metoda je zaradi svoje enostavnosti najpogosteje uporabljena v razvitih državah. Poleg tega, ker je v večini razvitih držav ocenjevanje tveganja na delovnem mestu zakonsko odgovoren delodajalec, je uporaba takih preprosta metoda delodajalcu omogoča izpolnjevanje državnih regulativnih zahtev za varstvo pri delu z najnižjimi stroški. Očitna pomanjkljivost te metode je njena absolutna subjektivnost. Jasno je, da bodo različni strokovnjaki isto situacijo ocenili različno, na podlagi osebnega znanja, izkušenj, občutkov, celo osebnega razpoloženja. Ni dejstvo, da lahko isti strokovnjak nekaj časa kasneje enako tveganje na istem delovnem mestu oceni drugače.

3.6 Metoda besedne funkcije

Ta pristop omogoča praktično odpravo subjektivnosti pri ocenjevanju verjetnosti dogodkov in njihovih posledic, vendar zahteva zelo skrbno predhodno delo in visoko usposobljene strokovnjake, ki sestavljajo besedne opise. različne situacije. Bistvo tega pristopa je, da je vsaka kvantitativna vrednost verjetnosti, da se zgodi dogodek, povezana z verbalnim opisom točno določene situacije (tabela 5). Poleg tega je treba vsakič, ko opisujete določeno verjetnost, upoštevati pravila:

1. Vsaka situacija, ki ne ustreza temu opisu, ustreza drugemu opisu.

2. Nobena realna ali virtualna situacija ne more hkrati ustrezati dvema ali več opisom.

3. Oblikovanje določenega pogoja za nastanek nevarne situacije mora biti povezano z določenim zaščitnim ukrepom, ki ga je treba zagotoviti za popolno odpravo tega stanja.

4. Pri izvajanju zaščitnega ukrepa, povezanega z elementom opisa (zaradi odprave enega od pogojev za nastanek dogodka), se situacija premakne na višjo raven (zmanjša se verjetnost za nastanek dogodka).

V tem primeru izboljšanje zasnove (zaščitnih lastnosti) opreme (od »odprave možnosti izpostavljenosti delavca« z obstoječo možnostjo njenega nastanka do popolne »odprave možnosti razvoja izpostavljenosti« v okolju) zmanjša verjetnost izpostavljenosti od 0,2 do 0,1.

Jasno je, da lahko ista situacija povzroči različne rezultate: od lažjih poškodb do smrti (dogodek »brez nesreče« ni upoštevan). Da se ne boste zmedli v obilici možnih možnosti, lahko uporabite pristop, ki se uporablja pri ocenjevanju tveganj, povezanih z delovanjem nevarnih proizvodnih objektov, tj. upoštevati le dva izida: najverjetnejšega in najbolj neugodnega. Tveganja se ocenijo za vsak izid. Upošteva se večje tveganje. Če je treba za zmanjšanje obeh tveganj uporabiti različne zaščitne ukrepe, je treba upoštevati obe tveganji.

Tabela 5

|

Simbol verjetnosti |

Verjetnost |

Opis pogojev za nastanek dogodka je izjemno majhen |

|

|

Izjemno majhen |

1. Uporabljeni so bili konstruktivni ukrepi za izključitev možnosti nevarnega proizvodnega faktorja (HPF); 2. Teoretično je možno, da se OPF pojavi kot posledica zelo malo verjetne nesreče ali okvare opreme; 3. Ni podatkov o relevantnih nesrečah ali okvarah in povezanih nesrečah v sami organizaciji ali v drugih organizacijah |

||

|

Zelo majhen |

1. Možnost manifestacije OPF ni izključena, vendar so bili uporabljeni konstruktivni ukrepi za izključitev možnosti vpliva OPF na zaposlenega, vključno z namenom samega zaposlenega; 2. Znano je, da so se pomembne nesreče zgodile v drugih organizacijah. |

Posebnost predlaganega pristopa je njegova izrazita proaktivnost (osredotočenost na obvladovanje situacije za dosego cilja). V tem primeru se tveganje oceni brez ocene pogostosti pričakovanega dogodka. Bistvo pristopa je naslednje: če ni zagotovljena izključitev neugodnega izida, se bo ta slej ko prej zagotovo zgodil. Naloga je le oceniti višino potencialne škode zaradi izidov, ki niso popolnoma izključeni. Ocenjena verjetnost nastanka dogodka je pravzaprav recipročna vrednost časovnega intervala, ki ga je mogoče načrtovati za sprejetje ukrepov za obvladovanje tveganja.

Seveda dobljena ocena ni "tveganje", točno tako kot je definirano. Poleg tega je mogoče trditi, da bo ta ocena namerno precenjena, popolno odpravo tveganja pa je mogoče doseči (v skladu z aksiomi varnosti življenja) le z odpravo vira tveganja.

4. Kadrovska tveganja na primeru naftne družbe. Razvoj ukrepov za zmanjšanje tveganj

To poglavje je posvečeno kadrovskim tveganjem naftnih družb, preučuje koncepte kadrovskega tveganja, njegove vrste in z njimi povezane posledice. Kadrovska tveganja so verjetnost povzročitve materialne ali moralne škode podjetju v procesu sprejemanja in izvajanja kadrovskih odločitev. In razmere, ki so se razvile na domačem trgu dela v naftni in plinski industriji, so takšne, da naloga zagotavljanja poslovanja s potrebnimi človeškimi viri v kontekstu trenutnega neravnovesja na trgu dela postane ena najvišjih prioritet za vsako podjetje. . Zato je treba kadrovskim dejavnostim posvetiti večjo natančnost in stalno pozornost.

Poglavje poudarja glavne vrste tveganj za večino naftnih podjetij v Rusiji in predstavlja njihovo zmanjšanje.

Naftna industrija je odličen primer visoko tveganega poslovanja. Glavna kadrovska tveganja, ki jih lahko pripišemo panogi, so: pojav nesreč in izrednih dogodkov na poljih, informacijska varnost in varovanje poslovnih skrivnosti, fluktuacija kadrov in pomanjkanje usposobljenih virov ter zmanjšana motivacija zaposlenih. Pri preučevanju trga dela v naftnem in plinskem sektorju Rusije je vredno biti pozoren na dejstvo, da je specifičnost naftne in plinske industrije prisotnost zadostnih velika količina enoindustrijska mesta, ki so zgrajena okoli ogromnih naftnih in plinskih polj, predvsem v zahodni Sibiriji. Pri tem se pri privabljanju mladih delavcev pojavlja vrsta dodatnih težav z vidika mobilnosti kadrov, kariernih in finančnih pričakovanj ter psiholoških dejavnikov.

Razmere na domačem trgu dela so takšne, da postaja zagotavljanje podjetij s potrebnimi človeškimi viri ob trenutnem neravnovesju na trgu dela ena najvišjih prioritet vsakega podjetja.

Hkrati pa problem pomanjkanja kadrov in vedno večje konkurence za visoko usposobljene kadre sega preko meja posameznih panog oziroma regij.

Vendar kljub dejstvu, da povpraševanje po visoko usposobljenem osebju v industriji nenehno narašča, so zahteve glede stopnje strokovnosti naftnih delavcev vse strožje.

Hitrost sprememb v zunanjem okolju se je tako povečala, da si korporacije ne morejo več privoščiti, da se ne bi spreminjale: iščejo najučinkovitejše pristope upravljanja, revidirajo organizacijsko strukturo, širijo obseg svojih dejavnosti in izboljšujejo sistem usposabljanja. specialisti. Vendar pa obstajajo ovire za spremembe, ki vključujejo predvsem:

Odpor zaposlenih (od navadnih izvajalcev do vodilnih);

Pomanjkanje korporativne kulture, ki podpira spremembe;

Slaba komunikacija med zaposlenimi;

Neizpolnitev dodeljenih nalog;

Nezmožnost oblikovanja strategije.

Za mnoga naftna podjetja v Rusiji je mogoče razlikovati med naslednjimi vrstami kadrovskih tveganj, med glavnimi so predvsem tveganje pomanjkanja osebja, in sicer:

1. Pomanjkanje usposobljenih virov;

2. Tveganje selitve kvalificiranih delavcev v druga podjetja ali najbolj »modne« sektorje, predvsem v proizvodnjo obnovljivih virov energije.

3. Tveganje nepogrešljivosti zrelejših kadrov. Ker se številni višji inženirji, višji menedžerji in drugi strokovnjaki bližajo upokojitveni starosti, lahko v prihodnosti obstaja tveganje, da organizacija ne bo imela dovolj mladih strokovnjakov, ki bi jih nadomestili in prevzeli njihova mesta. In tudi pri privabljanju mladih delavcev se pojavlja vrsta dodatnih težav z vidika mobilnosti kadrov, kariernih in finančnih pričakovanj ter psiholoških dejavnikov.

4. Opozoriti je treba tudi na tveganje, povezano z napačno oceno osebnih in poklicnih lastnosti kandidata za zaposlitev, t.j. kvalifikacijsko in izobraževalno tveganje. V zvezi s tem obstaja možnost finančnih in začasnih izgub.

5. Treba je izpostaviti tveganje zmanjšane motivacije zaposlenega, ki je povezano s padcem njegove produktivnosti, kar lahko vpliva na rezultate opravljanja funkcionalnih nalog, vključno z negativnim vplivom na zaposlene, ki so v interakciji z zaposlenim. Visoka stopnja tveganja je povezana, če ključni zaposleni v podjetju izgubi motivacijo, potem se lahko posredne izgube zaradi realizacije takšnega tveganja večkrat povečajo.

6. Mnoga podjetja dajejo prednost razvoju raziskav in razvoja in vanj veliko vlagajo, kar je povezano s tveganjem informacijske varnosti in varovanja poslovnih skrivnosti.

7. Nedvomno obstaja še eno kadrovsko tveganje, povezano z oddaljenostjo polj, tveganjem prilagajanja zaposlenih težkim okoljskim razmeram in pomanjkanjem kadrov za delo na rotacijski osnovi. Vse to je posledica negativnih dejavnikov skrajnega severa: dolgo obdobje nizkih temperatur, dnevna nihanja zračni tlak, močni vetrovi, pomanjkanje ultravijoličnih žarkov, močni vetrovi, značilnosti vode, sevanje v ozadju in še veliko več, za vse to je značilen velik stres na glavne sisteme telesa: kardio-respiratorni, endokrini, avtonomni, živčni.

8. Ker so glavni naftni viri koncentrirani v zahodnosibirski naftni in plinski provinci, kjer so, kot je navedeno zgoraj, težke naravne in podnebne razmere ter delo na ne povsem raziskanih območjih, je za osebje, ki dela na poljih, nevarnost nesreč in izrednih dogodkov v pogojih delovanja (tveganje za zdravje in varnost osebja), ki ne omogočajo enostavnega izhoda iz nevarnega območja, ker To osebje se nahaja v neposredni bližini proizvodnega območja.

Pred podajo priporočil za minimiziranje tveganj je treba ugotoviti, katera kadrovska tveganja lahko najbolj pomembno vplivajo na delovanje družbe. Tako je v tabeli 6 predstavljena analiza tveganj s pomočjo ekspertne ocene in opredeljena najpomembnejša.

Tabela 6. Zbirka strokovnih ocen za kadrovska tveganja naftnih podjetij v Rusiji

|

Ime tveganja |

Povprečna vrednost |

||||||

|

Pomanjkanje kvalificiranih virov |

|||||||

|

Fluktuacija osebja |

|||||||

|

Zmanjšana motivacija zaposlenih |

|||||||

|

Informacijska varnost in varovanje poslovnih skrivnosti |

|||||||

|

Prilagajanje zaposlenega na težke okoljske razmere |

|||||||

|

Pojav nesreč in izrednih dogodkov |

S strokovno presojo je bilo ugotovljeno, da je najbolj kritično tveganje, povezano z osebjem, nastanek nesreč in izrednih razmerah. Drugo najpomembnejše je pomanjkanje usposobljenega kadra, kar lahko privede do različnih izgub in drugih, na primer operativnih tveganj. Iz predstavljenih tveganj je mogoče razbrati razmerje, na primer zmanjšanje motivacije zaposlenih lahko privede do odhoda kadra v druga podjetja, posledično obstaja tveganje bodisi pomanjkanja usposobljenega kadra bodisi odsotnosti pravice kandidat v celoti. Nezadovoljni kadri lahko po odhodu iz podjetja prispevajo k razkritju poslovnih skrivnosti.

Zmanjševanje kadrovskih tveganj bi se morda moralo začeti pri tistih kadrovskih tveganjih, ki najbolj vplivajo na dejavnosti podjetja.

1. Iz tabele 6 je prvo tveganje povezano z osebjem, ki dela na poljih, obstaja tveganje za nesreče in izredne dogodke med delovanjem (tveganje za zdravje in varnost osebja), da bi se izognili resnim negativnim rezultatom, morate:

o skrben izbor kandidatov, ki poznajo predvsem vse teoretične osnove specialnosti;

o poklicno usposabljanje in izobraževanje;

o pomoč mentorjev mladim strokovnjakom;

o stalno spremljanje stanja tehnoloških naprav, program obnove opreme;

o povečanje stopnje avtomatizacije nadzora procesov, tako da je osebje čim manj v neposredni bližini proizvodnega območja;

o vzdrževati arhiv delovanja opreme in ustvarjati poročila.

2. Drugo nič manj pomembno in možno kadrovsko tveganje je pomanjkanje usposobljenih virov. To tveganje ni povezano samo s prehodom kvalificiranih delavcev v druga podjetja ali najbolj »modne« sektorje, zlasti v proizvodnjo obnovljivih virov energije, ampak tudi z dejstvom, da bo veliko zaposlenih v podjetju kmalu doseglo starost za upokojitev in zato bodo zapustili svoja delovna mesta. Če želite biti izpostavljeni temu tveganju, morate:

o ker veliko podjetij sodeluje z mnogimi izobraževalne ustanove, potem je vredno redno organizirati dogodke, namenjene popularizaciji poklicev in posebnosti v naftnem in plinskem kompleksu. Če želite to narediti, izvajajte tematske razrede na področjih dejavnosti podjetij, organizirajte študijske izlete v proizvodnih obratih.

o vzdrževanje ciljnega usposabljanja osebja;

o letno organiziranje znanstveno-strokovne konference mladih znanstvenikov in strokovnjakov, ki omogoča privabljanje mladih kadrov k izpopolnjevanju tehnološki procesi, uvajanje novih tehnologij, povečanje učinkovitosti proizvodnje;

o vzdrževanje učinkovitega sistema nagrajevanja in motiviranja zaposlenih;

o oblikovanje kadrovske rezerve;

o poklicna prekvalifikacija in usposabljanje.

3. Fluktuacija osebja je tretje analizirano tveganje. Za zmanjšanje so na voljo naslednje možnosti minimiziranja:

o ohranjanje korporativne kulture in prijazne ekipe, ki jasno razume cilje in strategijo podjetja;

o izvajanje raziskav o zadovoljstvu z delom in delovnimi pogoji zaposlenih, na ta način bo mogoče ugotoviti, kaj zaposlenih ne zadovoljuje, kar bo v prihodnje pripomoglo k preprečevanju odpuščanja kadrov na lastno željo;

o ugotavljanje razlogov za odpuščanje posameznega zaposlenega in vodenje statistike teh razlogov ter posledično oblikovanje novega sistema selekcije in prilagajanja zaposlenih. Za učinkovit sistem selekcije in ocenjevanja so potrebni: opisi delovnih mest, predpisi o strukturnih enotah, jasna merila za izbiro in ocenjevanje kandidatov, veljavne in zanesljive metode ocenjevanja kandidatov, usposobljeni strokovnjaki za selekcijo in ocenjevanje;

o ohranjanje imidža podjetja.

4. Naslednje obravnavano tveganje je prilagoditev osebja na težke okoljske razmere, zlasti naravne in podnebne dejavnike ter pomanjkanje infrastrukture na oddaljenih območjih. Nerealno je vplivati na okolje, namreč na naravne in podnebne razmere. Vendar morate razmisliti o nekaterih možnostih za zmanjšanje tega tveganja:

o pomemben dejavnik, ki vpliva na potek prilagajanja, je subjektivno zaznana sposobnost ljudi, da uresničijo svoje potrebe (»socialna pričakovanja«), upoštevajoč čas njihove uresničitve.

o široka geografija mest za zaposlovanje osebja, na primer rotacijske ekipe, je v korelaciji s stalnim izboljševanjem organizacijske infrastrukture. Tako bi moral transportni sistem zagotavljati dostavo osebja v mesta baz in na izmene s cestnim, železniškim in zračnim prometom.

o če upoštevamo premikovna metoda, kot najbolj priljubljena za delo na oddaljenih poljih, morajo biti rotacijska taborišča opremljena s potrebnim inventarjem in opremo ter opremljena s servisnim osebjem.

o odločitev na uradni ravni o vprašanju posebnega usposabljanja neposrednih vodij rotacijskih skupin: delovodje, vodij odsekov in delavnic.

5. Med analiziranimi tveganji je tveganje zmanjšanja motivacije zaposlenih za podjetja na predzadnjem mestu. Zaradi dejstva, da so podjetja pozorna na to velik pomen. Da bi pritegnili in obdržali visoko usposobljene strokovnjake in zagotovili njihovo zanimanje za delovni proces, podjetje uporablja učinkovit sistem nagrajevanje in motivacija zaposlenih. Materialni interes zaposlenih v družbi temelji na sistemu nagrajevanja z letno indeksacijo, sistemu letnih in četrtletnih nagrad za doseganje proizvodnih in tehnično-ekonomskih kazalcev ter na načinih spodbujanja racionalizacijskega dela in inovativna dejavnost, razvoj novih tehnoloških procesov. Vendar tveganje še vedno obstaja, zato ga ne smete zanemariti. Najučinkovitejša možnost za zmanjšanje tveganja: redno organizirajte različna tekmovanja v strokovnih veščinah, kjer bodo zaposleni prejeli organizacijske, občinske, okrožne in regionalne, oddelčne, pa tudi državne nagrade za zmago. Ta sistem je ena od spodbud za povečanje delovne učinkovitosti in produktivnosti ter prispeva k aktivno sodelovanje delavcev v proizvodnih dejavnostih podjetij.

6. Zadnje obravnavano tveganje je povezano z informacijsko varnostjo in varovanjem poslovnih skrivnosti. Minimizacija:

o disciplinska, materialna, upravna, kazenska in civilna odgovornost za razkritje in izgubo podatkov, ki so poslovna skrivnost.

o organiziranje nadzora nad ravnanjem z informacijami zaposlenih v podjetju. Stalna notranja in zunanja kontrola. Pravni, etični, psihološki in tehnični problemi organiziranja nadzora. Vsebina pravilnika o spremljanju uporabe sredstev za shranjevanje, obdelavo in posredovanje informacij s strani zaposlenih.

Bibliografija

1. Slobodskoy A.L. Tveganja pri upravljanju osebja, Sankt Peterburg, 2011

2. Mitrofanova A.E. Razvoj metodologije za obvladovanje kadrovskih tveganj v sistemu upravljanja s kadri organizacije // Internetna revija "Naukovedenie". 2013 št. 1.

3. Mitrofanova A.E. Koncept obvladovanja kadrovskega tveganja pri delu z osebjem organizacije // Kompetence. 2013. št. 3.

4. Mitrofanova A.E. Razvrstitev kadrovskih tveganj v sistemu upravljanja osebja organizacije // Bilten Univerze (SUU). 2013. št. 7.

5. Gaifullina M.M., Sosina N.V. Ekonomske vede. Kadrovska tveganja. Zmanjšanje kadrovskih tveganj //Internetni vir

6. Evtušenko E.V. Upravljanje osebja. Vadnica. Ufa: založba "Oil and Gas Business", 2004. 173 str.

Objavljeno na Allbest.ur

Podobni dokumenti

Preučevanje bistva naložb in naložbenih tveganj. Viri informacij, potrebnih za oceno tveganja. Opredelitev kriterijev in metod njihove analize. Razvoj ukrepov za zmanjševanje tveganj in njihovo spremljanje. Ekspertna metoda za ocenjevanje naložbenih tveganj.

test, dodan 10.4.2014

Splošni koncept obrestnega tveganja in njegovo mesto v bančnem sistemu. Varovanje pred obrestnim tveganjem. Ocena in obvladovanje tveganja na podlagi trajanja. Izračun obrestnega tveganja po metodologiji upravljanja GAP na primeru poslovne banke.

tečajna naloga, dodana 13.06.2014

Obravnava teoretičnih vidikov kadrovskih tveganj v podjetju. Opis splošnega koncepta obvladovanja kadrovskih tveganj. Tveganja v podsistemu upravljanja s kadri v organizaciji. Osnove za ocenjevanje učinkovitosti sistema upravljanja s kadri v podjetju.

tečajna naloga, dodana 30.05.2015

Pojem, vzroki, funkcije in klasifikacija poslovnih tveganj. Značilnosti determinističnih, stohastičnih, lingvističnih in igralnih modelov za ocenjevanje posledic tveganj. Metode obvladovanja tveganj na primeru Taurus LLC.

diplomsko delo, dodano 13.12.2011

Vloga države v sistemu upravljanja s poslovnimi tveganji. Problem tveganj v kontekstu denacionalizacije pomembnih sektorjev gospodarstva. Celovita ocena tveganj, metode diverzifikacije, zmanjšanje negotovosti rezultatov uspešnosti subjektov.

test, dodan 10.5.2009

Pojem in klasifikacija poslovnih tveganj. Značilnosti obvladovanja poslovnih tveganj v gostinstvu. Splošne značilnosti in ocena dejavnikov, ki vplivajo na rezultate dejavnosti Green-House LLC. Ukrepi za zmanjšanje tveganja.

diplomsko delo, dodano 31.05.2015

Ocena tveganja kot obvezni strukturni element procesa analize investicijskih projektov. Splošni koncept in klasifikacija tveganj. Metode za ocenjevanje verjetnosti pojava tveganj. Ocena tveganj znotraj podjetja. Ukrepi za zmanjšanje tveganj.

test, dodan 08.08.2013

Ekonomska vsebina in klasifikacija poslovnih tveganj, značilnosti njihovih funkcij (inovativne, regulativne, zaščitne, analitične). Metode za ocenjevanje stopnje poslovnega tveganja. Analiza tveganj podjetja in načini njihovega zmanjševanja.

diplomsko delo, dodano 25.01.2014

Ekonomsko bistvo in pomen naložb, naložbena politika podjetja. Klasifikacija in obvladovanje tveganj. Dinamika priliva neposrednih naložb v Rusijo. Metode za oblikovanje naložbenih tveganj. Sestavine ocene naložbenega tveganja.

povzetek, dodan 25.12.2012

Pojem dejavnika, vrste tveganj in izgub zaradi nastanka tveganih dogodkov. Ocenjevanje učinkovitosti ukrepov za zmanjšanje tveganj. Analiza projektnih tveganj, njihova klasifikacija in identifikacija. Upravljanje s tveganji na primeru lastniške gradnje stanovanjskega objekta.

Kadrovska tveganja in načini njihovega obvladovanja

Kadrovsko tveganje je označeno kot nevarnost morebitne izgube sredstev podjetja ali izpada prihodkov v primerjavi z možnostjo, ki je zasnovana za racionalno uporabo človeških virov, zaradi morebitnih napačnih izračunov in napak pri upravljanju s človeškimi viri.

Po anketah so ključna tveganja za mednarodna podjetja zdaj tista, ki so povezana prav s človeškim dejavnikom: nezadostna usposobljenost zaposlenih, problem nadomeščanja starih kadrov z novimi in skrbi zaradi odhodov posebej dragocenih kadrov. Ti problemi zdaj predstavljajo večjo grožnjo poslovanju kot tveganja ugleda, ki so bila še pred letom dni zaznana kot ključna, pa tudi politična tveganja in tveganja uporabe najnovejših tehnologij. informacijske tehnologije. Situacija je še bolj pereča, ker le 32 % vprašanih meni, da so sposobni učinkovito obvladovati tveganja, ki jih predstavlja človeški kapital. Samo terorizem (31 %) in grožnja globalnih podnebnih sprememb (23 %) povzročata manjše zaupanje upravljavcev tveganja v svoje sposobnosti. Obstaja več razlogov, zakaj podjetja verjamejo, da so tveganja človeškega kapitala največja grožnja njihovemu poslovanju. Najpomembnejši med njimi je akutno pomanjkanje kadra v nekaterih panogah in regijah, na primer v strojništvu in zdravstvu. In na Kitajskem resno primanjkuje nadarjenih menedžerjev. V razvitih državah je problem "stroškov talentov" akuten - podjetja se znajdejo v položaju, ko morajo plačati vedno več, da zagotovijo storitve najvišjih menedžerjev. V Rusiji se težave pojavljajo s strokovnjaki za informatiko, saj so informacije o delovanju informacijskih sistemov podjetja zaprte v glavi ene osebe, in če ta odide, se mora novi specialist vsega naučiti znova. Drugo tveganje je povezano z dejstvom, da se številna podjetja v Rusiji začenjajo ukvarjati z dejavnostmi, za katere ni izobraževalnega usposabljanja, na primer svetovanje pri tveganju ali nanotehnologija. Problemi so tudi migracije prebivalstva in staranje kadra.

Lastnik in kadroviki so pripravljeni prevzeti določena kadrovska tveganja, saj poleg tveganja izgube obstaja možnost dodatnega zaslužka. Ta možnost temelji na spoznanju temeljnih razlik med človeškimi viri organizacije in drugimi materialnimi, naravnimi ali finančnimi viri. Te razlike so naslednje:

- prisotnost inteligence pri zaposlenem in posledično možnost kvalitativne transformacije drugih vrst virov in tehnologij za njihovo uporabo;

- sposobnost nenehnega samoizboljševanja in samorazvoja;

- možnost dolgoročnega odnosa med organizacijo in osebo na podlagi zbliževanja interesov in oblikovanja lojalnosti podjetju;

- unikatnost vsakega človeka, ustvarjalne sposobnosti, ki omogočajo ustvarjanje edinstvene inovativne kulture v interakciji z drugimi zaposlenimi.

- sinergijski učinek kompetenc zaposlenega, ki nastane, ko prejme drugo (tretjo) izobrazbo ali specialnost

Hkrati je za vsako podjetje zelo pomembno, da zagotovi objektivno, ustrezno razumevanje celote kadrovskih tveganj, ki vplivajo na njegovo dejavnost. To je pomembno iz več razlogov. Prvič, sprejemanje optimalne odločitve zahteva informacije o tveganjih, povezanih z njenim načrtovanjem in izvedbo. Drugič, vpliv nepopolnih informacij in negotovosti je treba ublažiti z razširitvijo obsega predvidljivih obvladljivih tveganj. Nazadnje, jasno razumevanje tveganj in groženj delovne sile vam omogoča, da jih prepoznate učinkovite metode upravljanje s tveganji. Oglejmo si kadrovska tveganja podjetja z različnih zornih kotov:

Razvrstitev kadrovskih tveganj podjetja.

| Predvidevanje in natančnost ocenjevanja |

Predvideno | Tveganja, ki jih je mogoče predvideti na podlagi ekonomska teorija in poslovne prakse ter oceniti z veliko natančnostjo |

| Težko napovedati | Tveganja, za katera je nemogoče predvideti trenutek njegove manifestacije in jih je mogoče približno oceniti | |

| Ni predvideno | Tveganja, o katerih ni nič znanega, zato je nemogoče oceniti njihov vpliv in velikost | |

| Izračunljivost |

Izračunano |

Tveganja se lahko izrazijo kot številčne vrednosti, ki so obdelani s statističnimi metodami in matematičnimi modeli |

| Ni izračunljivo |

Tveganja so izražena v obliki besednega opisa ali vrednostne sodbe o danem predmetu ali procesu | |

| Nadzorljivost |

Upravljano | Tveganja, katerih stopnjo je mogoče minimizirati na organizacijski ravni |

| Pogojno neurejeno | Tveganja, ki jih je mogoče upoštevati le v dejavnostih | |

| Neobvladljivo | Okoliščine višje sile, ki jih ni mogoče predvideti in upoštevati | |

| Narava možnih izgub |

Material |

Tveganja izgub, ki se kažejo v dodatnih stroških, ki niso predvideni v načrtu, ali neposrednih izgubah nepremičnin, opreme ipd. |

| Porod | Kaže se v visoki fluktuaciji in nizki produktivnosti osebja kot posledica nezadovoljstva in nelojalnosti. | |

| Finančna | Tveganja, povezana z neposredno denarno škodo, ki nastane zaradi nepredvidenih plačil, plačila kazni, nedoseganja sredstev iz predvidenih virov itd. | |

| Izguba časa |

Tveganja, povezana z izgubo delovnega časa zaradi naključnih, nepredvidenih okoliščin | |

| Poseben |

Tveganja, povezana z možnostjo škode za zdravje in življenje ljudi | |

| Vrsta škode zaradi tveganja | Neposredna škoda |

Tveganja, ki vodijo v neposredno izgubo finančnih sredstev ali uničenje materialnih objektov |

| Posredne izgube | Tveganja, povezana z izgubo dohodka, povečanjem poslovnih stroškov in drugimi posledicami | |

| Tveganja v fazah dela s kadri | Tveganja zaposlovanja in selekcije | Nepravično zaposlovanje, zaposlovanje oseb iz rizičnih skupin, nezanesljivost zaposlenih, nepreverjena kadrovska agencija |

| Tveganja prilagajanja | Neustrezen mentor, preveč delegiranih pooblastil naenkrat, brez sistema prilagajanja, zavedanje o napačni službi (podjetju), razočaranje, stres | |

| Tveganja usposabljanja in razvoja | Tveganje preobremenjenosti (na delovnem mestu), hladno delo (na delovnem mestu), nepripravljenost na vrnitev po izobraževanju, neuporaba pridobljenega znanja na delovnem mestu, nizka učinkovitost usposabljanja | |

| Tveganja motivacije | Napačno razumljeni delovni motivi, pomanjkanje premišljene politike nagrajevanja, percepcija nepravičnega plačila, premalo sredstev v podjetju za ohranjanje visoke delovne motivacije. | |

| Tveganja vrednotenja | Tveganja pristranskosti, neustreznih stroškov, manipulacije ocenjevalcev, neuporabnosti zaradi nepovezanosti z nagrajevanjem, percepcije nepravičnosti ocenjevanja in zamere. | |

| Nadzorujte tveganja | Vzrok za odpor osebja do nadzornih postopkov, nerazvitost sistema, metod, postopkov in sredstev nadzora. | |

| Tveganja odpuščanja | Prehod h konkurentu, prenos baz podatkov, strank, znanja podjetja, razkritje zaupnih podatkov, pritožbe inšpektoratu za delo, napetosti med preostalimi zaposlenimi | |

| Narava stroškov tveganja |

Pri sprejemanju odločitev v pogojih tveganja | Odhodki vključujejo stroške, povezane z ocenjevanjem tveganj in organizacijo postopkov obvladovanja tveganj, ter plačila za storitve strokovnjakov in vodij. |

| Ob zmanjševanju tveganj | Stroški so namenjeni zmanjšanju tveganj in s tem povezane škode | |

| Pri odpravljanju posledic tveganj | Odhodki vključujejo kritje nastale gospodarske škode (na račun lastnih sredstev, zavarovalnine ipd.) | |

| Narava pojava | Cilj |

Tveganja, ki jih povzročajo objektivne okoliščine: pomanjkanje informacij, naravne nesreče, spremembe tržnih razmer, naložbeni pogoji |

| Subjektivno |

Tveganja, povezana z osebnostjo: nerazvite sposobnosti prevzemanja tveganja, pomanjkanje izkušenj, kršitev pravil obnašanja, psihološka nekompatibilnost itd. | |

| Viri tveganja (nevarnost) | Gospodarsko | Tveganja, ki jih povzročajo neugodne spremembe v gospodarstvu države ali v gospodarstvu same organizacije: nihanja cen proizvodnih dejavnikov, deviznih tečajev, inflacije, |

| Politična |

Tveganja, povezana s politično situacijo in vladnimi aktivnostmi, ki jih povzročajo spremembe političnega režima, davčnega, proračunskega, kreditnega, valutnega sistema, upravne korupcije in vpliva industrijskih skupin | |

| Tehnični | Tveganja zaradi uporabe novih tehnik in tehnologij, inovativni projekti brez usposabljanja zaposlenih zanje, tveganje uvajanja sprememb. | |

| Okoljski |

Verjetnost civilne odgovornosti za škodo okolju, življenju in zdravju tretjih oseb | |

| Socialno |

Pripadnost rizični skupini, kriminalna združba, nezanesljivost kadrov, neugodni družbeni eksterni učinki: socialna napetost, kriminalizacija regije. | |

| Pravno |

Tveganja, povezana z nestabilnostjo zakonodaje, neurejeno delovno pravo, ki povzročajo spremembe v pogojih gospodarske dejavnosti: pravna registracija pogodb, pomanjkanje licenc, kršitev avtorskih in patentnih pravic itd. | |

| Informacije | Tveganja zaradi nepopolnosti, netočnosti, izkrivljanja različnih vrst informacij | |

| Moralno | Tveganja, povezana z moralno odgovornostjo za odločitve, sprejete v tvegani situaciji, in za posledice teh sprejetih odločitev (kognitivna disonanca) | |

| Namerna pojava tveganja | Naključno (ne namerno) | Nezavedanje bistva dogajanja in posledic svojih dejanj; malomarnost, nepazljivost, kršitev ali pomanjkanje ustreznih pravil in predpisov; nepoznavanje norm in predpisov, nizke kvalifikacije; lastno videnje situacije (dobri nameni), nepremišljeno delegiranje. |

| Ni naključno (namensko). | Določen z osebno koristjo, željo po maščevanju, individualnimi vrednotami, ki se razlikujejo od vrednot organizacije; pomanjkanje interesa za razvoj organizacije; notranje korporativne spletke, medskupinski konflikti; nepravično ocenjevanje, demotivacija, vzdušje nezaupanja in zaprtosti. | |

| Razlog za tveganje |

Tveganja nelojalnosti | Tveganja, ki izhajajo iz nepremišljene motivacije in pomanjkanja vključenosti in zadovoljstva zaposlenih |

| Tveganja interakcije zaposlenih | Tveganja nizkih komunikacijskih sposobnosti in nepredvidljivosti vedenja osebja, konflikt vlog, povzročanje konfliktov znotraj skupine, mobing | |

| Tveganja pomanjkanja informacij | Tveganja zaradi nepopolnosti, netočnosti, izkrivljanja ali nepravočasnega prejema informacij za sprejemanje informirane odločitve | |

| Tveganja nestrokovnega kadrovika | Privedejo do nizke ravni kadrovskega dela, nedomišljenega sistema HRM, postopkov na inšpektoratu za delo, pritožb in konfliktov. | |

| Tveganja, povezana z vodjo | Avtokrat: pristranskost, velika distanca moči, Permisiven: kriza nadzornih sistemov, kaos, Demokrat: tveganje prenosa oblasti in odgovornosti | |

| Tveganja, ki jih predstavljajo konkurenti | Namerno podkupovanje, krivolov zaposlenih, kraja skrivnosti, konkurenčna inteligenca, diskreditacija podjetja, škoda ugledu | |

| Kraj izvora |

Zunanji |

Nepričakovane spremembe v ekonomski politiki, poslovnih procesih, na trgu dela, pojav močnega konkurenta, grožnja prevzema, destabilizacija podjetja od zunaj. |

| Domače |

Tveganja, povezana s specializacijo organizacije, njeno organizacijsko kulturo, kadrovsko politiko, stilom vodenja, odnosom do kadrov in njihovih težav | |

| Stopnja upravičenosti tveganja |

Upravičeno |

Obnašanje, ki temelji na ocenjevanju in upoštevanju tveganj pri sprejemanju odločitev in razvoju ukrepov za zmanjšanje možnih negativnih posledic |

| Neutemeljeno | Tveganja namenjen uresničitvi cilja kljub zdrava pamet in objektivnih razlogov | |

| Stopnja tolerance (stopnja izgube) |

Najmanjša | Tveganja, pri katerih je največja škoda majhna - znotraj 0-25% |

| Sprejemljivo |

Tveganja, pri katerih je največja škoda ocenjena kot povprečna - ne presega 25-50% | |

| Kritično |

Tveganja, za katera je značilna visoka stopnja škode - znotraj 50-75% | |

| Katastrofalno |

Tveganja, pri katerih so možne izgube blizu velikosti lastnih sredstev organizacije, kar je preobremenjeno s stečajem. Tveganja so v razponu od 75-100 % | |

| Možnost zavarovanja |

Zavarovana tveganja | Tveganja, ki jih je mogoče količinsko opredeliti in zavarovati |

| Ni zavarovano |

Tveganja višje sile, katerih stopnjo je nemogoče oceniti, ali tveganja velikega obsega, ki niso sprejeta v zavarovanje |

Podjetje se sooča s kadrovskimi tveganji na različnih stopnjah svojega delovanja in seveda je lahko razlogov za nastanek določene situacije tveganja veliko. Običajno se vzrok za nastanek nanaša na neko stanje, ki povzroča negotovost glede izida situacije. Pri kadrovskih tveganjih so takšni viri lahko dejavniki različne narave: ekonomski, politični, okoljski, pravni, socialni, tehnični in celo moralni, saj imamo opravka s človeškim dejavnikom proizvodnje. Na žalost, ne glede na to, koliko človeštvo stremi k racionalnosti v svojem obnašanju in odločitvah, bo dejavnik neracionalnosti vedno prisoten v obnašanju delavcev. To je mogoče razložiti tako z objektivnimi kot subjektivni razlogi. Objektivno je dojemanje in ocenjevanje situacij pri ljudeh različno: nekateri v spremembah vidijo nevarnosti in tveganja, drugi pa iste spremembe kot vir novih priložnosti. Usode ljudi, družbeni krogi, vrednote in pogledi na svet, preference in interesi so različni. Subjektivno pa si vsak človek prizadeva za unikatnost, unikatnost in posebnost. Zato pogosto zavestno poskuša obiti racionalno ortodoksno pot odločanja in izbere paradoksalno smer gibanja. Upravičeno velja, da kdor ne tvega, ne zmaga. Večje tveganje je povezano z verjetnostnim okrevanjem in višjimi donosi. Z drugimi besedami, za pridobitev ekonomskega dobička je pogosto treba zavestno sprejeti tvegano odločitev. Z zanašanjem na standardno človeško vedenje se zelo pogosto izpostavljamo velikim tveganjem, ki vnašajo elemente nepredvidljivosti in nestabilnosti v delo podjetja. Vodstvo ima seveda pravico kadrovsko tveganje delno prenesti na druge gospodarske subjekte (kadrovne agencije, zavarovalnice), vendar se mu ne morejo popolnoma izogniti.

Kako izmeriti tveganje?

Treba se je zateči k verjetnostnim kategorijam. Verjetnost dogodka je število med nič in ena, in višje kot je to število do ena, večja je možnost, da se dogodek zgodi ali ne zgodi v pogojih negotovosti .

To verjetnost je mogoče oceniti subjektivno (izvedenec) ali pa uporabiti bolj subtilne, čeprav ne vedno natančnejše metode. Objektivna metoda določanja verjetnosti temelji na izračunu pogostosti, s katero se določeni dogodki zgodijo. Pogostost je izračunana na podlagi dejanskih podatkov. Tako lahko na primer pogostost pojavljanja določene stopnje izgub med izvajanjem investicijskega projekta izračunamo po formuli:

f(A)=n(A)/n;

kjer je f pogostost pojavljanja določene stopnje izgub;

n(A) - število primerov pojava te stopnje izgube;

n- skupno število primerov v statističnem vzorcu, tako uspešno izvedenih kot neuspešnih investicijskih projektov.

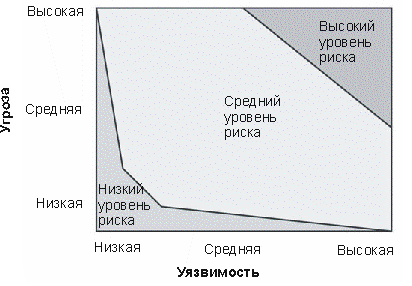

Toda sama verjetnost ni dovolj za opis tveganja. Pri preučevanju tveganja moramo razumeti ranljivosti in grožnje organizaciji. Te komponente skupaj tvorijo osnovo tveganja, njihov odnos pa je prikazan na sliki:

Grožnja- To je dejanje ali dogodek, ki bi lahko ogrozil varnost podjetja. Ima tri komponente: cilje, agente in dogodke.

Cilji so tiste varnostne komponente (sredstva, informacije, ljudje, storitve), ki so napadene. Pri kadrovskih grožnjah je tarča praviloma zaposleni ali vodja, ki ima pooblastila ali sredstva, ki so zanimiva za napadalca.

Agenti Grožnje so ljudje, ki želijo povzročiti škodo organizaciji. Za to morajo imeti dostop pravemu zaposlenemu (neposredno ali posredno), potrebno znanja ali ogrožajoče podatke o njem, kakor tudi motivacija za izvedbo zahtevanih dejanj (pohlep, zli nameni, maščevanje, žeja po slavi itd.).

Agenti groženj so lahko:

- Zaposleni v organizaciji. Zaradi specifičnosti svojega dela imajo potreben dostop in poznavanje sistemov. Glavna težava pri tem je prisotnost motivacije. Zaposleni ne bi smeli biti osumljeni v vsakem primeru, vendar bi bilo nespametno, če jih ne bi vključili v analizo tveganja.

- Nekdanji zaposleni. Imajo tudi znanje o sistemih. Razlog za odhod lahko povzroči motivacijo.

- Tekmovalci so vedno motivirani, da pridobijo dragocene informacije ali povzročijo škodo, odvisno od konkurenčnih pogojev. Imajo določeno znanje o podjetju, saj delujejo na istem področju. Če imajo pravo ranljivost, lahko pridobijo potrebne informacije in pridobijo dostop.

- Kriminalci imajo svojo motivacijo, običajno jih zanimajo dragoceni predmeti (tako virtualni kot fizični). Dostop do predmetov vrednosti, kot je premoženje podjetja, je ključni trenutek pri prepoznavanju kriminalcev kot grožnje podjetju.

- Javnost je treba obravnavati kot možen vir grožnje, če organizacija stori kaznivo dejanje splošno proti civilizaciji, onesnažuje okolje, proizvaja zdravju nevarno blago.

- Poslovni partnerji imajo podrobno poznavanje in dostop do osebja podjetja in posebnih virov. Morda ni motivacije, vendar je treba podjetja ponudnike storitev obravnavati kot možen vir grožnje zaradi njihovih interesov.

- Stranke imajo tudi dostop do sistemov organizacije in nekaj znanja o njenem delovanju. Zaradi možnega dostopa jih je treba obravnavati kot možen vir grožnje. Motivacijo lahko ustvari nezadovoljstvo z uspešnostjo podjetja ali želja po izsiljevanju.

- Obiskovalci imajo dostop do organizacije na podlagi dejstva, da obiskujejo organizacijo. Zato je možno pridobiti informacije ali se prijaviti v sisteme podjetja. Zato tudi obiskovalci veljajo za potencialni vir groženj.

Sestavni del vsakega dogodka je priložnost. Ta možnost obstaja v vsakem podjetju samo zato, ker zaposleni puščajo vrata odprta, ne upoštevajo varnostnih pravil, niso pozorni in jih na splošno ne skrbijo grožnje, s katerimi se sooča podjetje.

Tveganje je kombinacija grožnje in ranljivosti. Grožnje brez ranljivosti niso tveganje prav tako kot ranljivosti brez groženj. Zato je ocena tveganja določitev verjetnosti, da se bo zgodil nepričakovan dogodek.

Tveganje je kvalitativno označeno s tremi stopnjami:

- Kratek. Obstaja majhna možnost, da pride do grožnje. Če je mogoče, je treba sprejeti ukrepe za odpravo ranljivosti, vendar je treba stroške pretehtati glede na nizke stroške tveganja.

- Povprečje. Ranljivost je pomembna stopnja tveganja za varnost podjetja in njegovih zaposlenih. Obstaja realna možnost, da se tak dogodek zgodi. Ukrepi za odpravo ranljivosti so primerni in potrebni.

- visoko. Ranljivost je prava grožnja za varnost podjetja, njegove strategije, struktur, procesov in ljudi. Takoj je treba ukrepati za odpravo te ranljivosti.

riž. »Karta tveganj« podjetja.

Identifikacija kadrovskih tveganj podjetja.

Prepoznavanje tveganj pomeni prepoznavanje ranljivosti in nevarnosti. Identifikacije in ocenjevanja kadrovskih tveganj se lahko lotimo z dveh vidikov: investicijskega in resursnega.

Investicijski pristop upravljanje s kadri obravnava kot tveganje potrebne investicije za pokrivanje izgub neprofesionalnih kadrovskih dejavnosti. Hkrati je mogoče faze kadrovske dejavnosti obravnavati v obliki določenih projektov: usposabljanje, selekcija, motivacija, ocenjevanje itd. Zaporedje vrednotenja projekta se začne s kvalitativno analizo.

Kvalitativna analiza tveganja

Kvalitativna analiza nam omogoča identifikacijo in identifikacijo možnih vrst tveganj, ki so lastne posamezni stopnji kadrovskega dela, ugotavljajo in opisujejo pa se tudi vzroki in dejavniki, ki vplivajo na stopnjo tovrstnega tveganja. Poleg tega je potrebno opisati in stroškovno oceniti vse možne posledice hipotetične izvedbe identificiranih tveganj ter predlagati ukrepe za zmanjšanje in/ali kompenzacijo teh posledic z izračunom stroškovne ocene teh ukrepov.1. Prvi korak pri izvedbi kvalitativne analize tveganja je jasna identifikacija vseh ranljivosti v sistemu upravljanja s človeškimi viri. Recimo, na kaj smo ranljivi v fazi zaposlovanja: 1) kako zanesljiva je agencija za zaposlovanje, s katero sodelujemo, 2) ali je vse zahtevane vrste preverjamo kandidate, 3) ali preučimo zanesljivost bodočega sodelavca, 4) ali je kandidat kompatibilen z našo kulturo, njenimi normami in vrednotami, 5) ali uporabljamo poskusno dobo itd. Zgoraj predlagana klasifikacija tveganj lahko zagotovi pomembno praktično pomoč pri sistematizaciji znanja o ranljivostih.

2. Nato ugotovimo resničnost groženj. To ni lahko storiti, saj se obstoječe grožnje praviloma ne pokažejo, dokler ne pride do incidenta. Prepoznamo lahko ciljane grožnje. Usmerjena grožnja je kombinacija znanega agenta, ki ima znan dostop in motivacijo, ter znanega dogodka, usmerjenega na znano tarčo. Na primer, obstaja nezadovoljen uslužbenec (agent), ki želi vedeti o najnovejših projektih, na katerih podjetje dela (motivacija). Ta zaposleni ima dostop do informacijskih sistemov organizacije (dostop) in ve, kje se te informacije nahajajo (znanje). Njegova dejanja so usmerjena v zaupnost novega projekta in lahko poskuša pridobiti potrebne datoteke (dogodek). Toda prepoznavanje vseh ciljno usmerjenih groženj je dolgotrajno in zahtevno, zato je bolje oceniti splošno raven grožnje na podlagi ugotovljenih ranljivosti.

3. Predlagamo protiukrepe. Za vsako dostopno točko grožnje znotraj organizacije je treba določiti protiukrep.

V tem primeru lahko protiukrepi vključujejo naslednje: nadzor dostopa; dvofaktorski sistem avtentikacije; značka (izkaznica); biometrija; naprave za branje pametnih kartic na vhodu v prostore; varnost; nadzor dostopa do datotek; šifriranje; vestni, dobro usposobljeni delavci; sistemi za odkrivanje vdorov; samodejno prejemanje posodobitev in politik upravljanja.

Ko so identificirane ranljivosti, grožnje in protiukrepi, je mogoče ugotoviti, ali je tveganje visoko, srednje ali nizko.

Nato opišite možne posledice izvajanja identificiranih tveganj in podajte njihovo stroškovno oceno, tj. ocenite stroške škode v primeru napada zaradi dane ranljivosti z razpoložljivimi protiukrepi. To nam bo omogočilo raziskovanje priložnosti za obvladovanje tveganj na kvalitativni ravni: diverzifikacija tveganja; izogibanje tveganju; nadomestilo za tveganje; lokalizacija tveganj.

Glavna metoda kvalitativne analize je metoda strokovnih ocen. Ekspertne metode ocenjevanja vključujejo nabor logičnih in matematično-statističnih metod in postopkov, povezanih z izvedenčevim delovanjem pri obdelavi informacij, potrebnih za analizo in odločanje. Osrednja »figura« izvedenskega postopka je strokovnjak sam - analitik, ki s svojimi sposobnostmi (znanjem, spretnostjo, izkušnjami, intuicijo itd.) najde najučinkovitejšo rešitev.

Strokovnjaki, ki sodelujejo pri oceni tveganja, morajo:

- imeti dostop do vseh informacij, ki so na voljo vodji o človeških virih podjetja;

- imeti zadostno raven ustvarjalnega mišljenja in potrebno znanje z ustreznega predmetnega področja;

- biti brez osebnih preferenc glede osebja (ne lobirati interesov).

Kvantitativna analiza tveganja

Kvantitativna analiza tveganja vključuje stroškovno oceno škode posameznih tveganj in celotne stopnje tveganja kot celote. V mnogih primerih je tovrstna analiza zelo težka, ker bodo nekateri stroški ostali neznani, dokler se incident dejansko ne zgodi, in šele nato jih je mogoče oceniti.Ko govorimo o kvantitativni analizi tveganja, moramo odgovoriti na vprašanje: kaj lahko izgubimo z uspešnim napadom?

Denar, čas, ugled.

Najbolj očiten način za oceno tveganja je določitev denarni stroški organizacijo v primeru uspešnega napada. Ti stroški so sestavljeni iz naslednjega:

- zmanjšana produktivnost ali izpadi;

- ukradena oprema ali denar;

- stroški preiskave;

- stroški zaposlitve novega sodelavca, usposabljanja in prilagajanja;

- stroški strokovne pomoči;

- nadurno delo zaposlenih;

- stroški privabljanja dodatnih človeških virov za odpravo posledic napada itd.